最大の特徴は生損保の大幅な買い越し

J-REITの2019年第3四半期(7月~9月)における部門別差引売買金額の特徴は、生損保がこれまでない大幅な買い越しを示した点と言えるだろう。東証が公表している部門別では金融機関が細分化されており、生損保、銀行、その他金融機関となっている。

金融機関の第3四半期の買い越し額は、日銀の買い入れ分を除外すると231億円の買い越しとなっているが、生損保だけを取り出すと7月に318億円と8月に282億円の買い越しとなった。

この金額は生損保の買い越し額としては、それぞれ歴代1位、2位であることが示す通り大幅な買い越しとなっている。第3四半期通期での買い越し額は658億円となり、最大の買い手となった。

この要因は、米国金利の低下に伴う米国債利回りの低下と考えられる。生損保の買い越し額歴代3位は2019年5月となっていることが示す通り、米国債利回りが2.5%から急激に低下した時期と生損保の大幅買い越し時期が一致しているためだ。これまでは、米国債投資で利回りを確保していた生損保が、利回りを求めてJ-REIT投資を拡大していると考えられる。

投資信託の動向が今後の鍵になりそう

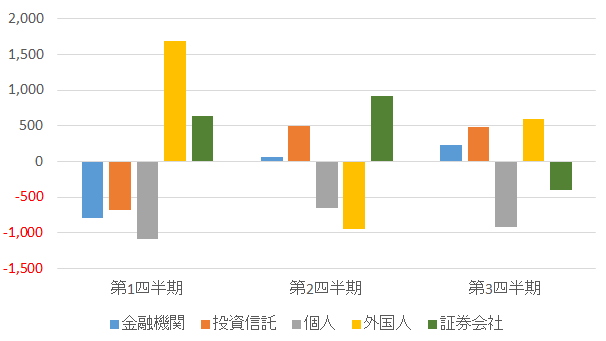

2019年9月まで順調に上昇してきたJ-REIT価格であるが、部門別売買動向を見ると第2四半期(4月から6月)までは買い越し主体が上手く切り替わったという側面が強かった。図表1の通り、第1四半期(1月から3月)は外国人、第2四半期は証券会社の自己売買部門が最大の買い手となり、売り越し主体の影響を少なくしていた。

※マイナスは売り越し、なお金融機関には日銀の買い越し分を含まず

さらに第3四半期は、金融機関に含まれる生損保の買い越しが価格上昇を牽引した。ただし、生損保の買い越しは、米国債利回りの動向の影響を受けやすいという側面がある。

米国債利回りは9月にそれまでの低下傾向から横這いに転じたが、生損保の買い越し額も9月に58億円と急減した。従って、生損保の買い越し基調の持続性は、米国債利回り動向次第と考えられる。

一方で投資信託が、安定的な買い越し基調が期待できる投資主体として挙げられる。投資信託は、2017年に金融庁が金融機関の販売姿勢を問題視してから売り越し基調が続いていたが、図表1の通り2019年第2四半期からは安定的な買い越し主体に戻ってきている。

投資信託を購入する個人投資家はそれまでの実績を重視することも多いため、買い越し基調が続く可能性が高いと考えられる。この傾向が今後も続けば、一部の投資部門で売り越し基調が鮮明になってもJ-REIT価格は比較的安定した推移になりそうだ。