外国人投資家は売り越し基調

J-REIT価格は、順調な上昇基調を続けている。東証REIT指数は、7月下旬に到達した2,000ポイントの大台を8月は1ヶ月を通じて維持した。

東証REIT指数が月中に2,000ポイント台を維持したのは、2007年6月以来ほぼ12年ぶりとなる。また騰落率は、8月末時点で2018年末比で17%を超えるプラスとなっている。

一方で2018年の価格上昇を牽引してきた外国人投資家は、2019年4月以降に売り越し基調に転じている。外国人投資家による2018年の買い越し額は3,057億円と2007年の3,928億円に次ぐ、歴代2番目となる買い越し額であった。

この傾向は2019年に入っても続き、第1四半期(1月から3月)は564億円を買い越した。しかし4月以降は、4月に単月としては歴代最高額となる717億円の売り越しを行うなど、外国人投資家は4月から8月まで1,000億円の売り越しとなった。

主要な買い手が売り手に転じれば、市場価格が下落することが多い。J-REIT市場では2017年に価格が下落したが、これは2013年の異次元金融緩和以降の主要な買い手であった投資信託が売り越しとなった影響が大きかった。つまりJ-REIT価格は、4月以降に下落する可能性が充分にあったことになる。

生損保が主要な買い手へ

しかし冒頭に記載した通り、J-REIT価格は上昇している。その要因は、外国人投資家に代わって投資信託と生損保の買い越し基調が鮮明になっているためだ。投資信託は、外国人投資家が売り越しに転じた4月から8月で715億円を買い越している。

投資信託が2017年から売り越しに転じた理由は、金融庁が毎月分配型投資信託の販売を問題視したことが大きかった。この指摘自体は正しいものであったと筆者は考えているが、個人投資家には人気が高い投資商品だ。従って投資家は、株式市場が低迷する中で価格が順調に上昇しているJ-REIT市場に対して投資信託を通じて資金を流入させていると考えられる。

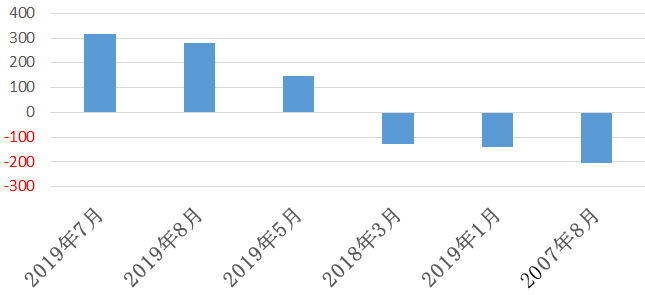

さらに2019年の価格上昇は、生損保の大幅買い越しが支えているという特徴がある。2019年4月から8月の買い越し額は800億円となった。さらに生損保の歴代買い越し額は、図表1の通り2019年5月以降に集中している。

※マイナスは売り越しを示す

図表1では示していないが、100億円を超える買い越しは、2019年をのぞけば2010年1月の110億円と2008年9月の103億円しかない。つまり生損保が2019年5月以降、これまでにない買い越し基調に転じていることになる。

この要因として米国債の利回りが急低下したことがあると考えられる。FRBが利下げを行う確度が高くなった5月以降、米国債利回りは2.5%から急激に低下した。さらに円高になる可能性も高くなったことで、為替ヘッジを行いながら米国債に生損保が投資を行うことが難しくなっている。

高値警戒感はあるも上昇基調は続きそう

つまり生損保は、利回りを確保する手段としてJ-REIT投資を行っていると考えられる。

長期投資の代表格とも言える生損保が、「利回り狩り」とはいえJ-REIT市場の主要な買い手として登場していることになる。この点から当面のJ-REIT価格は、高値警戒感がある中でも上昇基調が続きそうだ。