50代、60代になると、資産運用に関して「もっと早くからやっておけばよかった」と後悔したり、「自分の子どもたちには早くから資産形成を考えてほしい」と願う人もいるのではないでしょうか。そこで今回は、資産形成について20代、30代に伝えたいこと、意識しておきたいことを一緒に考えてみましょう。

「長期投資」「無理をしない」、資産形成で重要な2つの視点

私は重要な視点は2点あると思います。1点目は「長期投資」です。最近は新しいNISAが盛り上がっているため、長期投資という言葉をよく聞くことがあると思います。ただ、その「長期」というのは、40年、50年と本当に長い時間だということが大切になります。2点目は「無理をしない」ことです。新しいNISAでは年間投資額が360万円まで可能になりますが、そんな大きな金額を資産形成にまわせる若い人はそれほどいないでしょう。大切なのは、長く続けられる資金であることです。それでも思った以上に、退職後の生活を十分カバーできるのです。

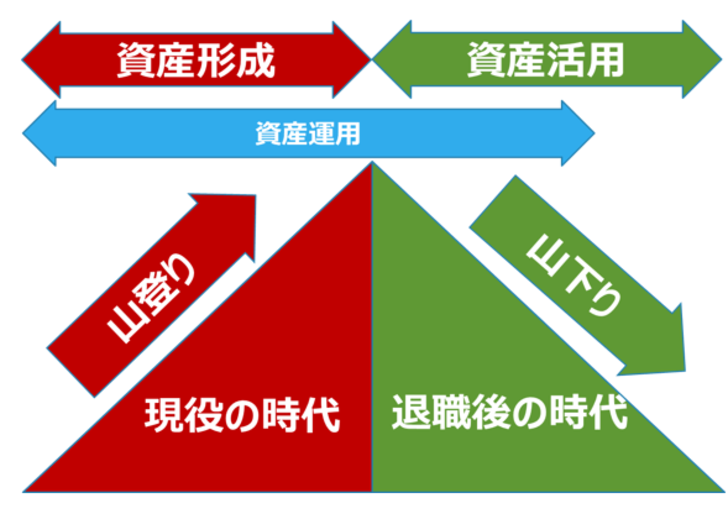

生涯のお金の向き合い方=資産形成+資産活用

長期投資を考えるために、一生涯のお金との向き合い方を振り返ってみましょう。資産形成、資産運用など似た言葉が多く使われていますが、簡単に理解するためには、資産形成はお金との向き合い方においては「目的」で、資産運用はそれを達成するための「手段」だと考えると分かりやすいと思います。

また資産形成とは資産をつくり上げることですが、退職するとその資産を使って生活をすることになります。これを資産活用と呼びます。ただし、その間も資産運用を続けていくため、資産運用はここでも「手段」となります。一生涯におけるお金との向き合い方は、現役時代に資産形成を行い、退職してからは資産活用していくことになるわけです。

資産形成と資産活用を登山に例える

これを登山に例えて考えてみます(図1)。山の高さは作り上げる資産の大きさです。この山を登ることが資産形成となります。現役時代は少しでも高い山(=大きな資産)に登ることが重要になりますが、どう登るか、どのルートで登るかといったことも大切です。例えば、銀行預金で資産形成をする場合は、緩やかなピッチで上ることになるため、高い山に登るには一歩一歩、大きな足運び(大きな積み上げ金額)が必要になります。一方、有価証券は早いピッチで足を動かすことによってスピードは速くなりますが、その分リスクも高まります。

下山ルートの重要性

退職の時点で資産形成から資産活用に変わります。この時、山の頂におり、そこから資産を取り崩して生活する下山ルートに入ります。上った山が高ければ高いほど、遠くまで下っていくことができますから、資産寿命は長くなります。ただ、高いからといって慢心して無秩序な取り崩しをすれば、あっという間に麓に着いてしまいます。逆に低いからといって諦めるのではなく、少しでも緩やかな下山ルートを見つけることで、遠くまで行くことができます。お金との向き合い方は、山の高さだけではなく、下山のスピードや下山ルートの安全性も遠くまで行けるポイントになります。

ただ、最も肝心なのは、実際に山を登るときには必ず下山ルートを確認するように、生涯のお金との向き合い方という「登山」でも、これを登り始める前に下山の方法やそのルートを考えることが大切なのです。

30歳から80歳まで、50年間の資産運用で大事なこと

次に、この登山における資産運用の位置づけを考えてみましょう。現役時代に資産運用を始める方が多くなっています。最近では、新しいNISAはもちろんのこと、企業型DC(確定拠出年金)やiDeCo(個人型確定拠出年金)といった非課税で資産形成ができる方法が広がってきました。

図表1のグラフを見ると、下山の途中まで資産運用の矢印が伸びていますが、麓まではつながっていません。これは人生の最後半までは資産運用を続けることはできないだろう、という感覚を示しています。皆さんも「80歳を過ぎる頃には、そろそろ資産運用から撤退しているだろう」と想像できるのではないでしょうか。

多くの現役層の方々は、退職後の生活のための資産形成は退職までと考えているだろうと思います。確かに「目的」としての資産形成は給与がある時代で終わるだろうと思いますが、その手段である資産運用は、資産活用期に入っても続けていくものです。

そこで、例えば30歳だと仮定すると、80歳までには50年間の資産運用の時期が想定できす。長期投資が重要だと言われていますが、本当に長い期間、運用できるため、長く付き合える投資商品を選び、長く続ける資産運用の方法を考えることが大事になります。

低い山でも十分な退職後の取り崩し額を生み出す

「老後2000万円問題」を改めて検証

「無理をしない」資産形成についても考えてみます。2019年に世間を騒がせたのが「老後2000万円問題」でした。「退職後の生活で生活費と年金の受給額を比較すると、毎月5万円強の不足が発生する。この生活が30年続くと2000万円程度資産が必要になる」という議論でした。

これに関して、「退職までにそんな資産は作れない」と言った声や、「今さら2000万円のお金が要ると言われても困る」といった60代の方の声が報道されていました。もし本当に、年金以外に毎月5万円の生活資金が必要で、それを保有する資産から取り崩すなら、65歳から100歳までの取り崩し資金総額は2100万円(=5万円×12ヵ月×35年)となります。

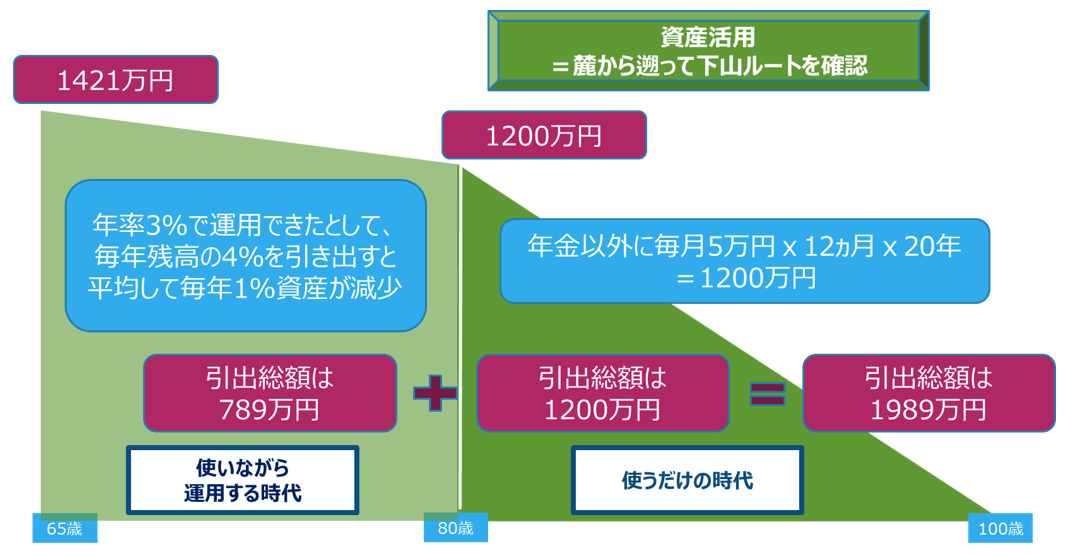

しかし、実は、退職後も資産運用を続けていくことで、65歳の時点でこの資産を作り上げなければならないわけではありません。図表2は、65歳を退職時期として100歳までのお金との向き合い方を示しています。

100歳から逆算して必要な資産とは…?

100歳から遡って計算をしてみます。80歳で資産運用から完全に撤退して、資産を預金にするとします。ここから100歳までの20年間は、公的年金の他に資産から毎月5万円を下ろして生活費の足しにすると考えると、その間に必要な資金総額は1200万円(=5万円×12ヵ月×20年)となります。金利が付かない預金を想定しても80歳で1200万円資産があれば、この計画は可能といえます。

次に80歳で1200万円を残すために、65-80歳の15年間を、年率3%平均で運用しながら、引き出しを毎年の残高の4%で行うと設定してみます。3%で運用して、残高の4%を引き出すことは年間で1%ずつ資産が減っていく計算になりますから、ここから65歳時点の資産額を逆算できます。80歳で1200万円残すには、65歳で約1400万円あれば可能になります。

退職後も資産運用するなら、65歳時点での資産目標額を低くできる

注目したいのが、その間の引出額です。65歳から80歳までの引き出し総額は残高の4%ずつを引き出していますから、この15年間の引き出し総額は約800万円になります。そうすると、80歳以降の総額1200万円と合わせると、約2000万円となります。

そう、ここで「老後2000万円問題」で指摘された2000万円の資金というのは、実は65歳時点1400万円あれば用意できるということがわかります。退職後も資産運用を継続することで、65歳時点で保有する資産の潜在力を引き出すことができれば、65歳時点で用意すると考える目標値はそれほど高く設定しなくてもいいわけです。これによって、現役時代の資産形成の目標額を引き下げ、その分、無理をしないで資産形成を続けられることがわかります。