円安終了の「共通パターン」

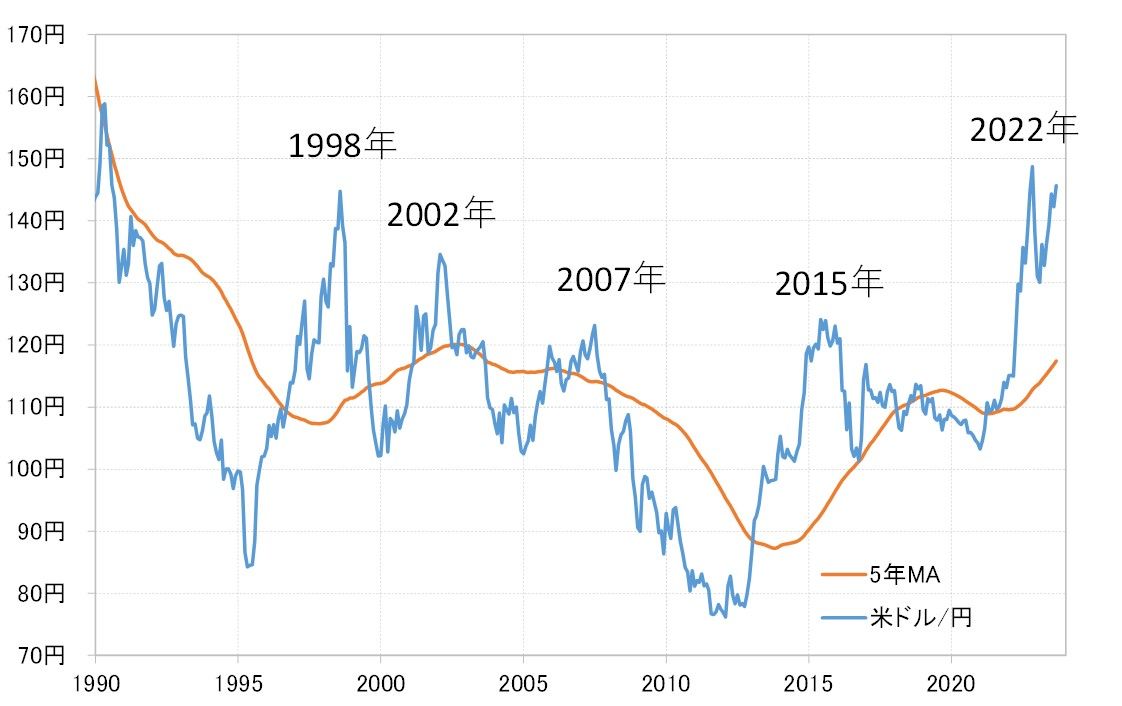

1990年以降の主な米ドル高・円安トレンドの終了は、1998年の147円、2002年の135円、2007年の124円、2015年の125円、そして2022年151円の以上5回だ(図表1参照)。これを見ると水準はバラバラで、特に円安終了の共通パターンがある感じはしないだろう。

ただ、これを過去5年の平均値である5年MA(移動平均線)からのかい離率にすると、かなり印象が変わるのではないか。上述の5回の米ドル高・円安トレンドは全て、5年MAを3割以上に大きく上回らない中で終了していた(図表2参照)。別な言い方をすると、米ドル/円が5年MAを4割以上上回るまで上昇が続いたことは、少なくとも1980年以降で確認した中ではなかった。

なお、足元の米ドル/円の5年MAは117.5円程度。160円は、それを36%上回る計算になる。過去の経験則からすれば今回の局面で160円を越えるまで米ドル高・円安トレンドが続く可能性は低いだろう。

為替介入の影響とは?

上述の5回の米ドル高・円安トレンド終了について、別な共通点もないか考えてみる。円安終了に為替介入の影響はどの程度あっただろうか。以下に円安トレンド終了前に、日本の通貨当局による円安阻止の円買い介入の有無を、介入があった場合は〇印、なかった場合は×印で記入してみた。

1998年=〇

2002年=×

2007年=×

2015年=×

2022年=〇

以上のように見ると、1990年以降の円安トレンド終了の5回のうち、3回は円安阻止介入がないままに円安は終了していた。その意味では、円安阻止介入は、必ずしも円安終了の必要条件ではなかった。

ところで、上述の円安阻止介入がない中で米ドル高・円安が終了した3回のうち、2002年と2007年は、米ドル/円は5年MAを1割前後上回ったに過ぎなかった。その意味では、特に中長期的に米ドル高・円安の「行き過ぎ」懸念が強くなかったため、為替介入は行われなかったということだろう。そして米ドル高・円安も、必ずしも限界に達しないと終わらないというわけではなかったようだ。

2015年の介入なしは異例、今局面は円安終了の可能性?

その点で異質だったのは2015年のケース。同じ程度、5年MAを米ドル/円が上回った1998年と2022年は円安阻止介入が行われたのに対し、この2015年は円安阻止介入が行われなかった。

2015年はアベノミクス、円安容認、株高誘導で日本経済のデフレからの脱却を目指した局面だった。その意味では、この局面の円安容認が異例だったということになるだろう。今はアベノミクスではない、その上で5年MAかい離率など過去の経験からすると米ドル高・円安トレンドはいつ終わってもおかしくない局面を迎えている可能性が高い客観状況にあるということになるのではないか。