「金融政策の方向性の違いで円全面安」は本当か?

図表1は、2023年に入ってからの米ドル/円に、日米の金融政策を反映する2年債利回り差を重ねたもの。これを見ると、日米2年債利回り差米ドル優位は、最近にかけて拡大しているものの、まだ3月に記録した2023年の最高を更新するには至っていない。その意味では、2023年の米ドル高値更新が続く最近にかけての米ドル/円の値動きを合理的に説明できるものではないといった言い方は可能だろう。これは米ドル/円以上に大きく円安となっているクロス円の場合にも当てはまりそうだ。

最近にかけて円全面安が目立っている理由として、多くの国がインフレ対策で利上げを続けているのに対し、日本は金融緩和を継続しているという金融政策の方向性の違いを指摘する声が多いようだ。ただ、それはやや過剰反応の懸念もあるのではないか。

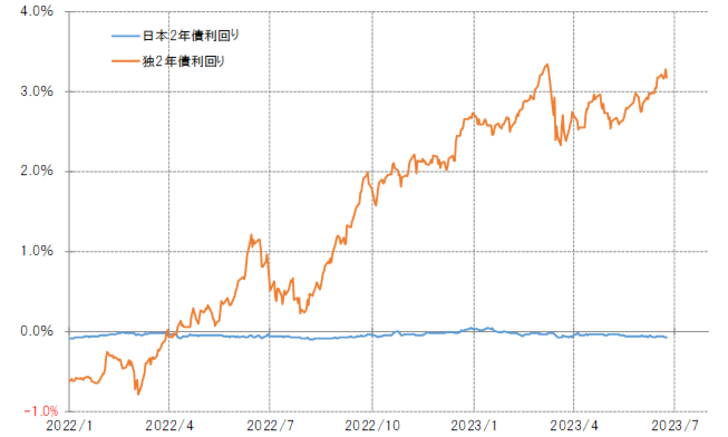

金融政策を反映する日独の2年債利回り差は、ユーロ優位が拡大しているものの、まだ3月に記録した2023年の最高を更新するまでには至っていない。その意味では、この間のユーロ高値更新が続くユーロ/円の動きを必ずしも説明できるものではなさそうだ(図表2参照)。

なぜ金利差ユーロ優位が、3月に記録した2023年の最高を更新するに至っていないのか。それはECB(欧州中央銀行)の金融政策を反映する独2年債利回り上昇が小幅にとどまっているためだ。

独2年債利回りは、2022年はマイナス圏から一転して3%近くまで大幅に上昇した。しかし2023年に入ってからこれまでのところでは、2.3~3.3%といった1%のレンジ内での変動にとどまっている(図表3参照)。ゼロ金利政策を続けている日本の2年債利回りはゼロ近辺で変わらないが、一方で独2年債利回りも2023年に入ってからは比較的小幅の上昇にとどまっている。その意味では、金利差から見た場合、円安が広がる動きはやはり「合理的ではない」ということになるかもしれない。

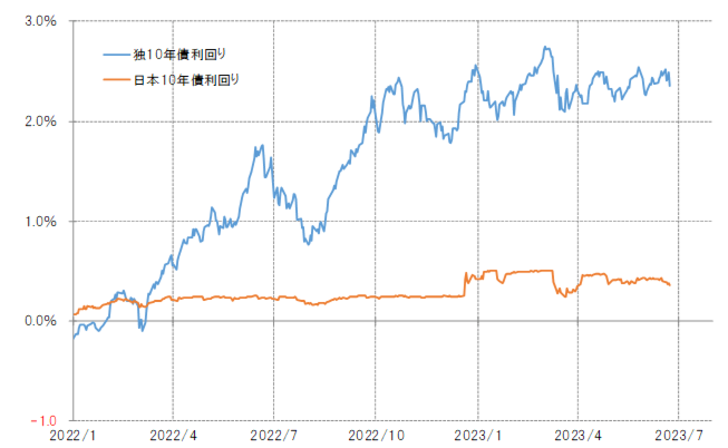

この点は、長期金利差との関係ではさらに顕著だ。ユーロ高・円安と日独10年債利回り差は大きくかい離している(図表4参照)。これは、特に独10年債利回りが0.7%程度といった狭いレンジで方向感の乏しい展開が続いていることが主因だろう(図表5参照)。

以上のようなことについて、神田財務官は「市場では、(円安進行)必ずしも合理的でない動きと言われている」と指摘したと考えられるが、金利差で説明できる範囲を超えた円安は過剰に投機的な可能性があり、為替市場介入の根拠になる可能性があるだろう。