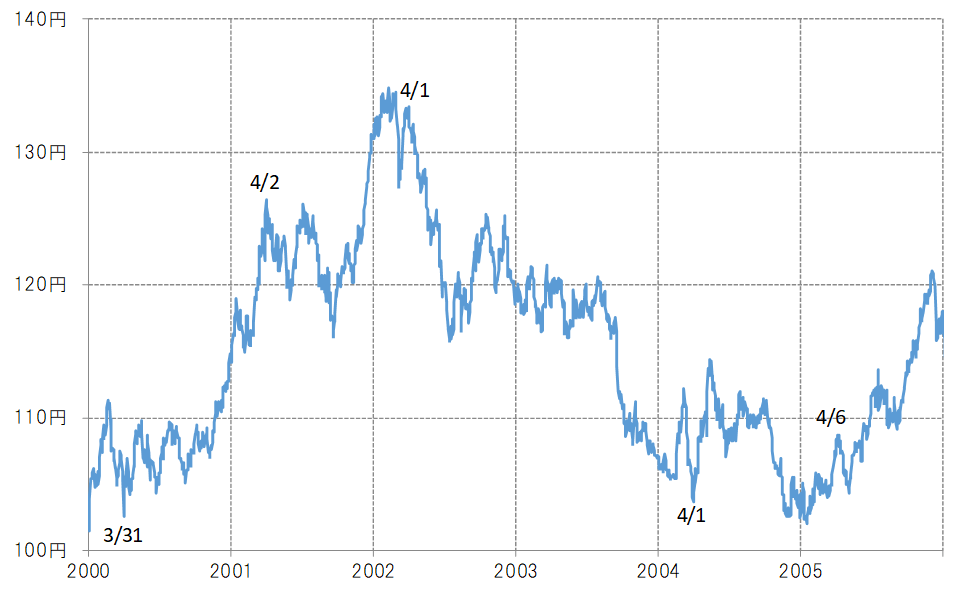

3月末前後のアノマリーの代表例は2004年のケース

例えば少し古いが、2000年から2005年までの6年間の米ドル/円の動きを見てみよう。この6年間で、実に5年間は、3月末、4月初めのタイミングで当面のピークまたはボトムを付けていた(図表1参照)。こんなふうに見ると、理由は明確ではないものの、事実として3月末、4月初めのタイミングは米ドル/円の「潮目」が変わりやすいと言えるだろう。

このアノマリーの代表例として、私が強く記憶しているのは2004年のケースだ。当時、米ドル/円は下落傾向が続いていたが、それに対して日本の通貨当局は2003年1月から1年以上も円高阻止の米ドル買い介入を行っていた。米ドル安・円高の流れを、日本の為替介入でかろうじて止めているという構図のようだった。

ところが2004年3月、日本の為替介入に対して、当時のグリーンスパンFRB(米連邦準備制度理事会)議長から批判ととれる発言が飛び出すと、為替介入は終了となった。米ドル安・円高は、日本の為替介入によってかろうじて食い止められていたのに、その為替介入を止めてしまったら、いよいよ米ドル安・円高は止まらなくなってしまうのではないか。それが当時の一般的な受け止め方だった。

しかし実際には、3月末の日本の年度末決算を控える中、「介入中止は罠かもしれない」としてしばし慎重な取引の中で小動きが続いた。ただ、3月31日の東京時間の夕方となり、実質的に新年度入りの取引時間に入ると、米ドル/円の急落が始まった。それまで介入の「防衛ライン」と見られてきた105円を割れるとあっという間に103円台まで急落。それでも介入という米ドル売りに対する唯一の「障害」も消えた以上、米ドル/円の下落は始まりに過ぎず、100円の大台割れも時間の問題だろうという見方が一般的だった。

ところが、米ドル買い介入が再開したわけでもないのに、米ドル/円は103円台で下げ止まると反発に転じた。そして後から振り返ると、この103円台は米ドルの当面のボトムとなったのだ。

長々と説明したが、このように3月末のタイミングは、一般的に「間違いない」と思われた相場がすぐに行き詰り、反転することが少なくなかった。上述の2004年のケースなら、市場参加者の多くにとって、米ドル安は「ほぼ間違いない」相場観だっただろう。そしてその前に立ちはだかる唯一の「障害」が日本の為替介入だった。

しかし、後から振り返ってみると、実は米ドル安は既に終わりを迎えていた。介入を止めても、米ドルが下落しないことを確認したのが、この2004年3月末に米ドル安・円高の「潮目」が変わった背景だっただろう。

論理的に説明できない「アノマリー」としながら、3月末に相場の「潮目」が変わりやすい理由を考えるのもおかしい話だが、それでも日本企業の年度末の影響はあるのではないか。年度末というある意味では特殊な時期を迎えている中で、相場の流れが変わり始めていることに気づきにくい影響はあったかもしれない。

「米金利低下=米ドル安」はまだ続くか、反転するか?

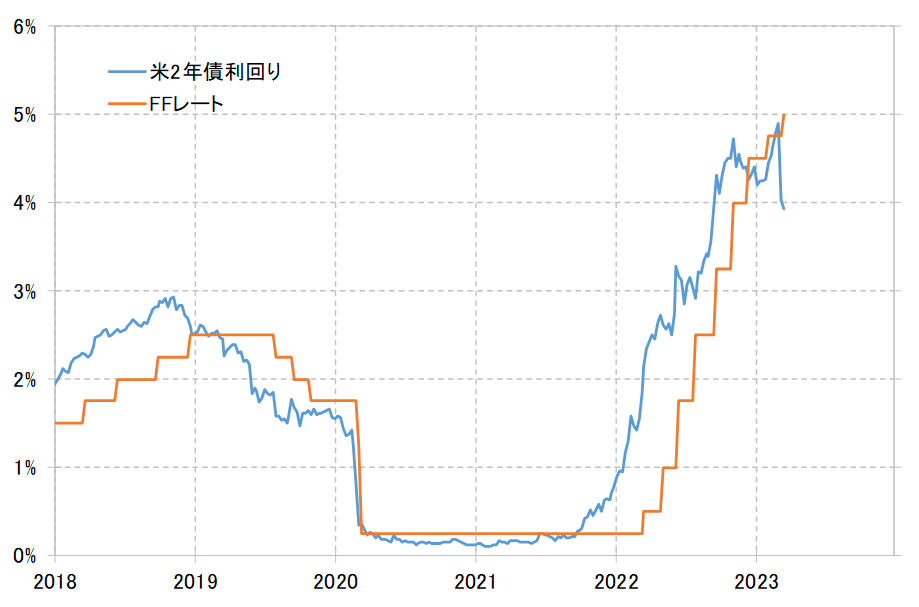

3月に入って、金融システム不安が急拡大する中、「米金利低下=米ドル安」が広がった。そんな米金利低下は、FRBの金融政策の方向性と大きくかい離している(図表2参照)。このかい離は、いずれはどちらかに収れんされるだろう。「米金利低下=米ドル安」はまだ続くのか、それとも反転に向かうのか。3月末のアノマリーの影響にも注目してみたい。