ここまでの円安と植田新体制はほぼ無関係か

経済学者で元日銀審議委員の植田和男氏が次期日銀総裁に起用されるとの報道が最初に流れたのは2月10日だった。直後こそ米ドル/円は129円台まで米ドル安・円高に振れたものの、その後はほぼ一本調子で、一時は135円まで米ドル高・円安となった。

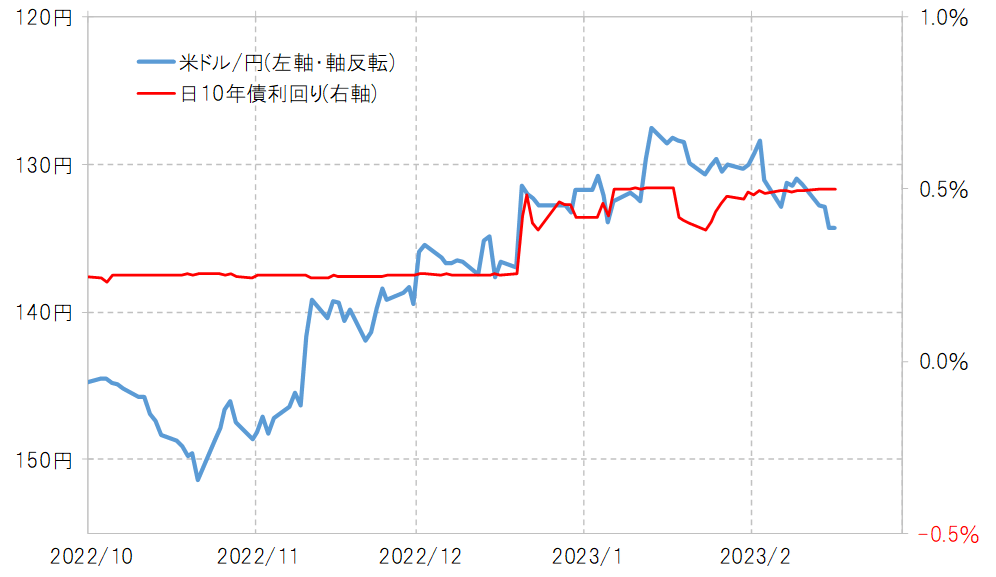

ただこれによって、新しい日銀の植田体制に対して為替市場が円安に反応していると考えるのは間違いだろう。日本の金利、10年債利回りは日銀が上限としている0.5%近辺での「高止まり」が続いており、決して低下したわけではない(図表1参照)。

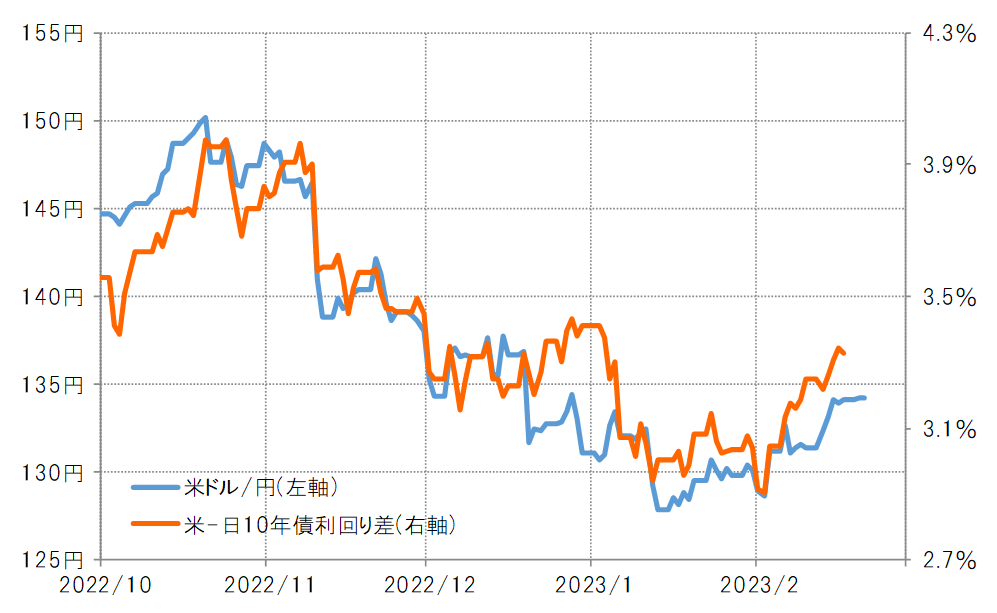

ではなぜ、日本の金利が「高止まり」を続ける中で米ドル高・円安となったかと言えば、それでも日米金利差米ドル優位が拡大したためだが、その主役は米金利の上昇だった(図表2、3参照)。以上からすると、これまでのところの米ドル高・円安は植田次期日銀体制とはほとんど無関係で起こった結果ということではないか。

むしろ、日本の金利が「高止まり」を続けているといった点だけを見ると、金融市場は植田日銀体制の金融政策に対して、「円金利上昇リスク」への警戒を変えていないと受け止めることもできるが、それは間接的には円高リスクの示唆といった意味になる。

このような円金利、日本の10年債利回りが上限の0.5%近辺で「高止まり」を続けていることなどを受けて、植田新体制になったら現行の長期金利上昇抑制策、YCC(イールドカーブ・コントロール)は早期に廃止されることを織り込む動きといった解説もあるが、果たしてそうだろうか。

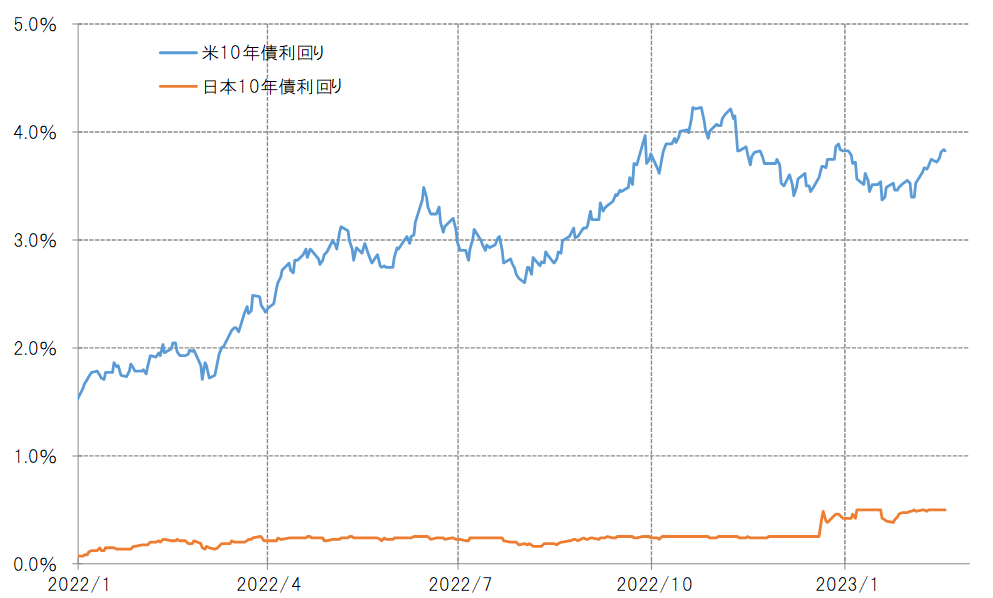

日本の10年債利回りは、基本的に米国の10年債利回りの影響を受ける(図表4参照)。米10年債利回りはすでに見てきたように、最近にかけて上昇再燃となっている。インフレ率低下の鈍化や景気減速懸念の後退などが影響していると考えられる。

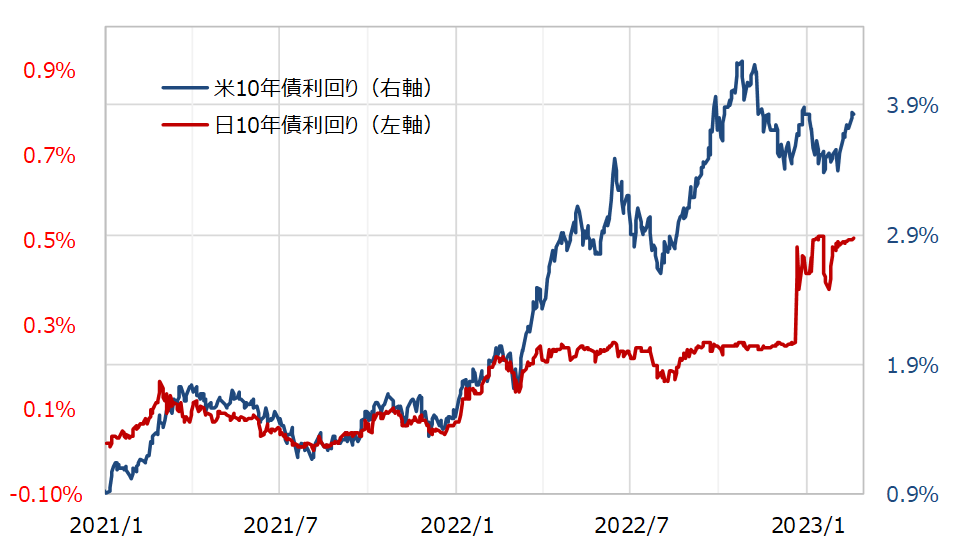

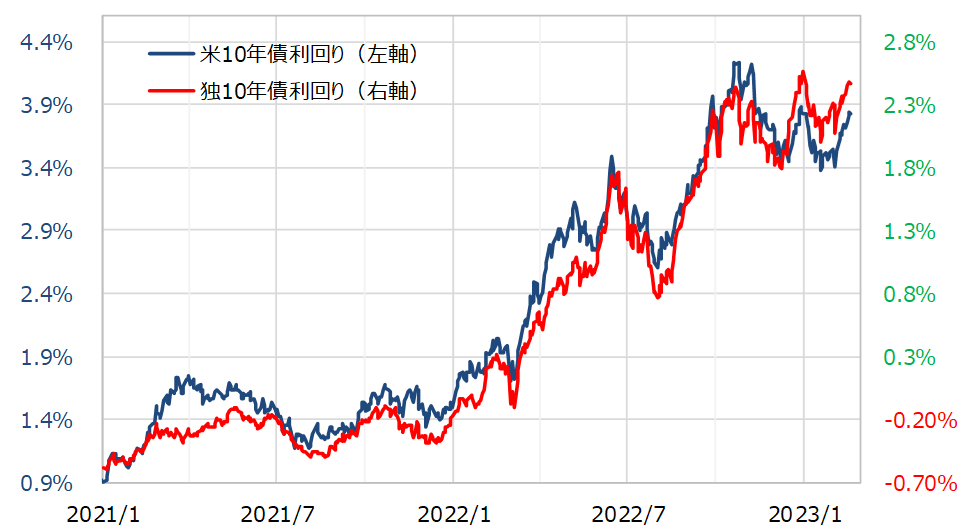

このような米10年債利回りの上昇が日本の10年債利回りの上昇を後押ししている面も大きいのではないか。日銀のような長期金利上昇抑制策をとっていない独10年債利回りは、この間の高値に肉迫するまで上昇している(図表5参照)。

以上をまとめると、これまでのところ植田次期日銀体制の為替相場への影響はほとんどないと言って良いだろう。影響が最初に注目されるのは、やはり10年債利回り上限の扱いで、最近のような米金利上昇再燃の局面で上限の再拡大ないし撤廃に動くようなら日本の金利の急騰により円相場も急騰するリスクがあるだろう。その意味では、植田新体制においても、米金利などの動きも見ながら、慎重に判断する可能性が高いのではないか。