米金利の「下がり過ぎ」

2月に入ってから米金利の上昇が再燃し、これまでより景気減速やインフレ是正への反応も鈍くなった感じがある(図表1参照)。その一因は、そもそも米金利の「下がり過ぎ」でさらなる低下が限られ、「行き過ぎ」の反動から上昇しやすくなっていることが大きいのではないか。米ドル高を後押しする米金利上昇の背景を、改めて考えてみたい。

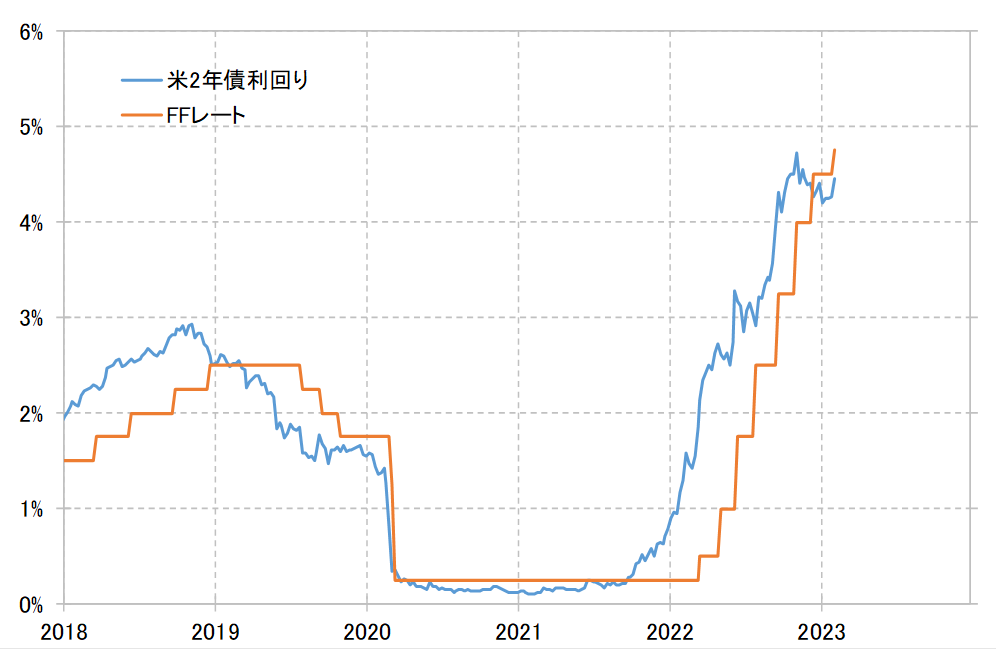

例えば、米2年債利回りは過去2ヶ月、政策金利のFFレートを下回る推移が続いた(図表2参照)。これは、通常はFFレートの低下、つまり利下げを先取りする中で起こる動きだ。一方で、FRB(米連邦準備制度理事会)は、これまでのところ年内の利下げの可能性を否定している。

この大きくかい離したFRBと金利市場の金利見通しが、2月3日の米雇用統計が総じて予想よりかなり強い結果だったことなどをきっかけに、FRBが示した見通しに寄せる形で修正されてきた。FRBは、2月のFOMC(米連邦公開市場委員会)でさらに2回の利上げを示唆しているため、FFレートは5%以上に上昇する見通しとなっている。その意味では、米2年債利回りは一段と上昇する可能性もあるだろう。

長期金利の米10年債利回りは、そんな米2年債利回りを1%近く大幅に下回った。これは1980年代前半以来、約40年ぶりのこと(図表3参照)。その1980年代は、インフレ対策でFFレートは何と20%近くまで引き上げられ、それに連れる形で米2年債利回りも大幅に上昇した局面だった。そうした中で、米10年債利回りは米2年債利回りを最大で2%程度も下回った。

それに比べると、足元のFFレート、米2年債利回りともまだ5%未満に過ぎない。にもかかわらず、米2年債利回りを10年債利回りが1%近くも下回るのは、やはり「下がり過ぎ」ではないか。

以上のことから、この2~3ヶ月、インフレ是正と景気減速へ過敏に反応した結果、米金利は全般的に「下がり過ぎ」の可能性が高まっていたのではないか。そんな行き過ぎの反動が入ることで、これまでよりインフレ是正や景気減速を示す材料にも金利低下での反応は鈍くなり、逆に金利上昇リスクが高い状況が当面続く可能性には注意が必要かもしれない。