米ドル/円と金利差との関係が変わった理由

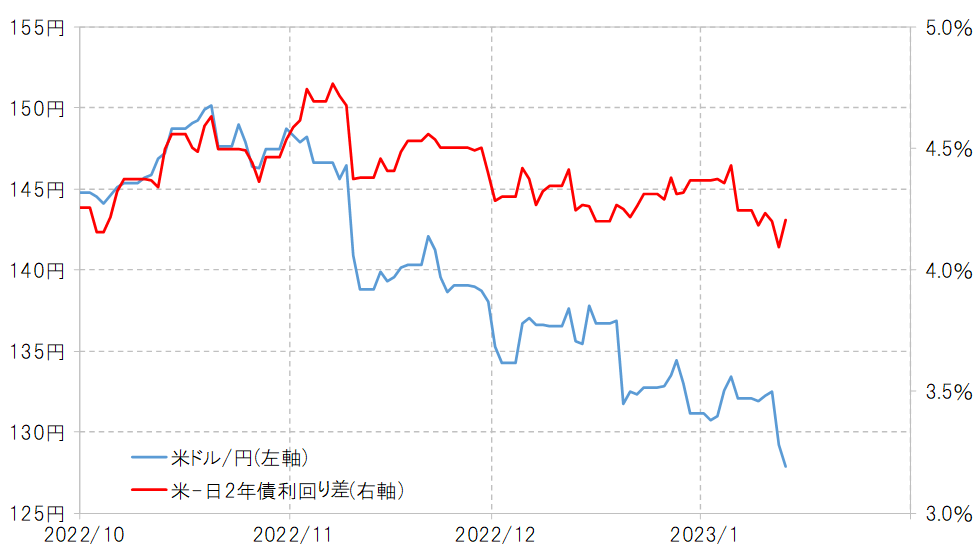

米ドル/円は、2022年11月以降大きく下落に向かった。これは、米利上げが続く中で起こったことから、金融政策を反映する日米2年債利回り差からはかい離が拡大する動きだった(図表1参照)。では、米ドル/円は金利差と無関係に動いたかと言えば、それも違うだろう。

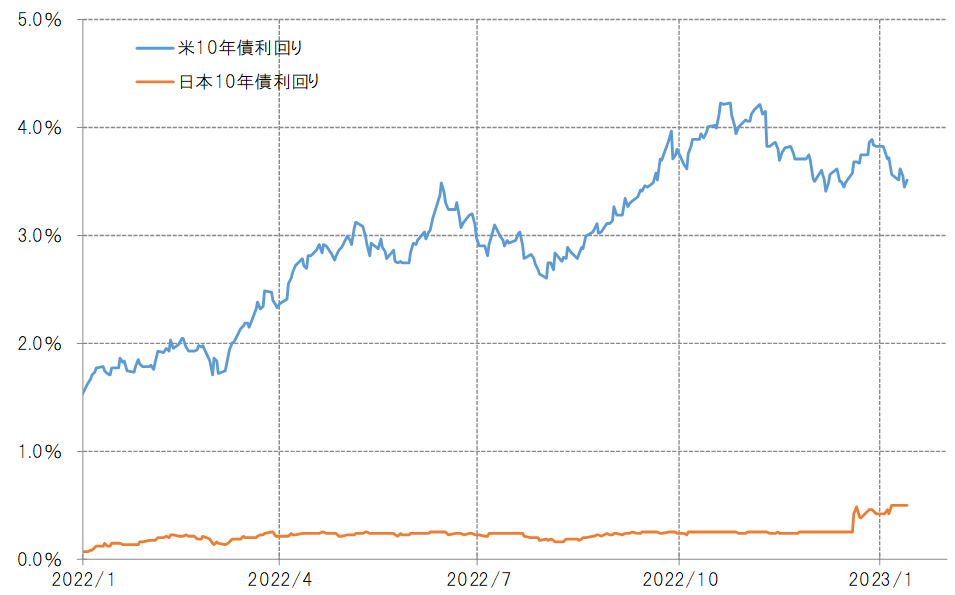

2022年11月以降の米ドル/円の急落は、日米10年債利回り差である程度説明が可能だった(図表2参照)。以上のように見ると、2022年11月以降の米ドル/円の急落は、日米金利差からかい離したというより、連動する金利差が2年債利回りの短中期金利から10年債利回りの長期金利に変わったということが基本ではないか。

では、なぜ米ドル/円が主に連動する対象が、2年債利回り差から10年債利回り差に変わったのか。その一因は、ボラティリティではないか。米10年債利回りは、2022年11月以降、4.2%程度から3.4%程度まで、最大で1%近くも低下した。その一方で、日本の10年債利回りは、2022年12月の日銀金融政策決定会合にて日銀がYCC(イールドカーブ・コントロール)政策の修正、具体的には長期金利である10年債利回りの許容上限を拡大したことで急騰となった(図表3参照)。

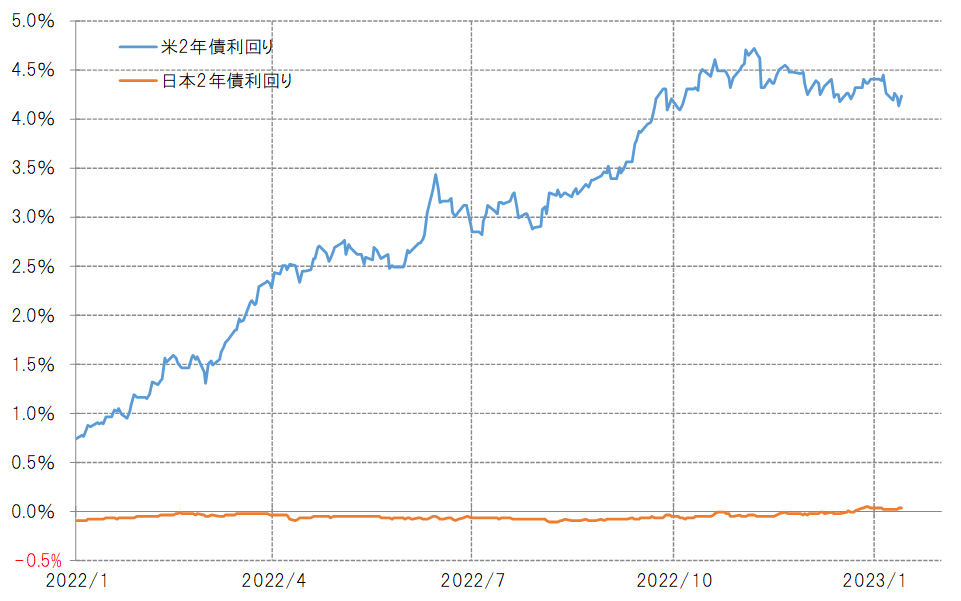

これに対して、米金融政策を反映する米2年債利回りは、利上げが続く見通しの中で低下も限定的にとどまった。ましてや、日本の2年債利回りはほぼ横ばいが続いた(図表4参照)。

為替相場は、ボラティリティ、つまり大きく動くものに対して過敏に反応する傾向がある。その意味では、金融政策より、米景気減速を反映した米長期金利の低下や、日銀の金融緩和政策の修正に伴う日本の10年債利回り急騰に主体的に反応したことで、日米2年債利回り差からはかい離した米ドル急落となったということではないか。

以上見てきたことを再度確認すると、2022年以降の米ドル/円の急落は、日米金利差からかい離したというより、連動する金利差が金融政策を反映する2年債利回り差から、10年債利回り差に変わったということではないか。

この10年債利回りについて、当面のテーマは、米国の場合は景気減速であるのに対し、日本の場合は日銀の金融緩和修正といった具合に、日米で違いがありそうな点も、見通しを困難にしかねない要因だろう。

そこで今回は、米景気減速の見通しを受けた米10年債利回り低下についてのみ考えてみたい。米10年債利回りの90日MA(移動平均線)かい離率は先週までにマイナス10%程度まで拡大してきた(図表4参照)。経験的には、短期的な「下がり過ぎ」の懸念が強いというほどではないが、徐々に「下がり過ぎ」の懸念が高まり始めたという評価が基本ではないか。

以上、日本の10年債利回りの変動とは別に、米10年債利回りの低下のみについて考えた場合、これまでよりは米ドル/円の下落についても目先的に一段落する可能性が高まりつつあるということではないか。