日銀サプライズの円急騰を再検証

12月20日、日銀がYCC(イールドカーブ・コントロール)と呼ばれる長期金利に上限を設定する政策の修正に動くと、円金利が急騰し、それに連れる形で為替相場も大きく円高に動いた。これにより、黒田総裁が主導してきた金融緩和政策の見直しが始まったとの見方が有力だ。では、それが今後どれだけ円金利上昇と円高をもたらすのかについて考えてみる。

12月20日の決定は、日本の10年債利回りの上限を0.25%から0.5%に引き上げるものだった。これを受けて、米ドル/円は137円台からその日のうちに130円割れ近くまで大きく米ドル安・円高へ動くところとなった。

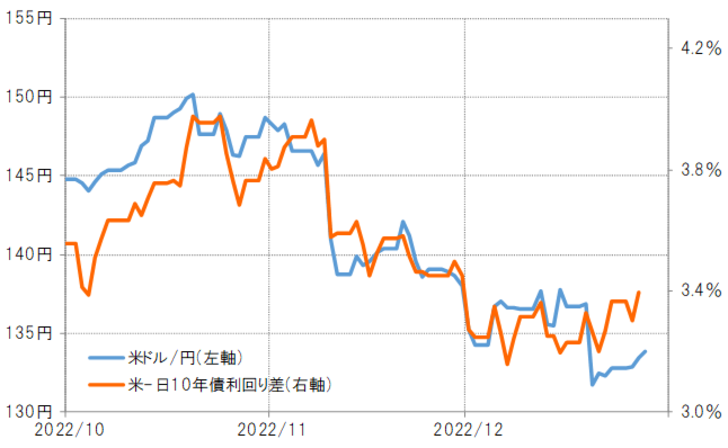

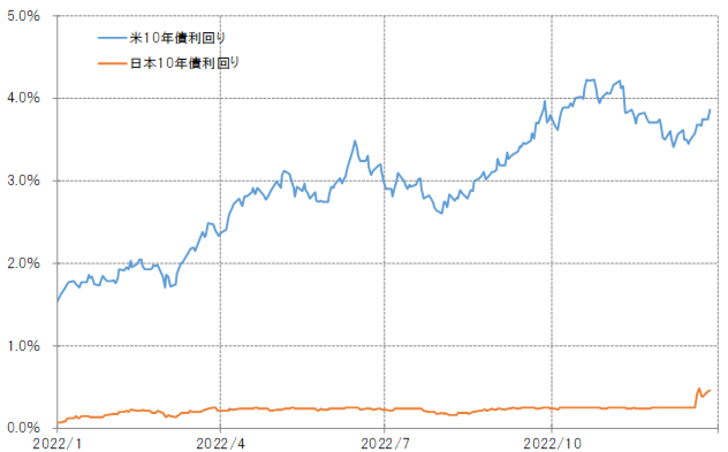

ただこの米ドル安・円高の動きは、日米金利差からはかい離したものだった。日米10年債利回り差米ドル優位縮小は限定的にとどまり、その後はむしろ拡大傾向となったためだ(図表1参照)。これは、日銀の決定を受けて日本の10年債利回りは上昇したものの、その一方で米国の10年債利回りも上昇したためだ(図表2参照)。

では、金利差米ドル優位が大きく縮小したわけではないにもかかわらず、なぜ米ドル/円は急落となったのか。これをうまく説明できそうなのは、金利差ではなく、日本の10年債利回りの上昇である(図表3参照)。

為替相場は、最もボラティリティの高い対象に反応する傾向があり、この1~2年それは米国の金融政策だった。今回の日銀の決定は、一般的には予想外、「サプライズ」と受け止められ、それを受けた日本の10年債利回りの急騰は、最もボラタイルな動きとなった。そのため、米ドル/円も金利差より日本の10年債利回りの上昇に反応したということではないか。

米ドル/円の行方は、日本の10年債利回り次第ということなら、目先の米ドル安・円高は早々と一巡しつつあるのではないか。今回、日銀は10年債利回りの上限を0.5%に引き上げたが、10年債利回りはすぐに新たな上限近くまで上昇した。目先的に、日本の10年債利回りの上昇余地が限られるなら、それを手掛かりとした米ドル安・円高も限られる可能性が高いのではないか。