2023年、円高リスクの鍵は米利下げの程度

米ドル/円の5年MAかい離率の30%拡大は、米ドル高・円安の終わりに起こる?

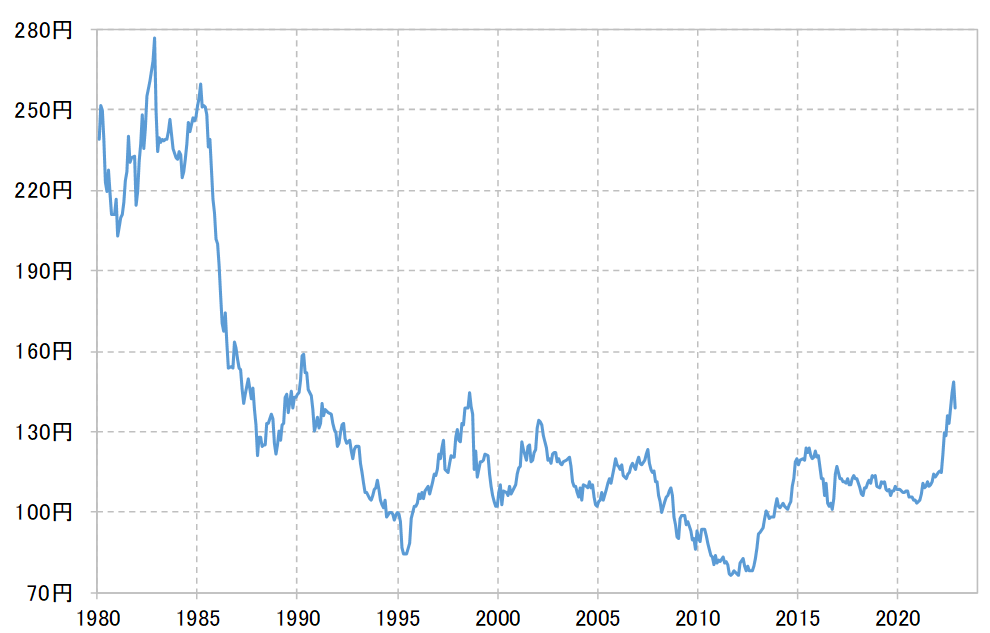

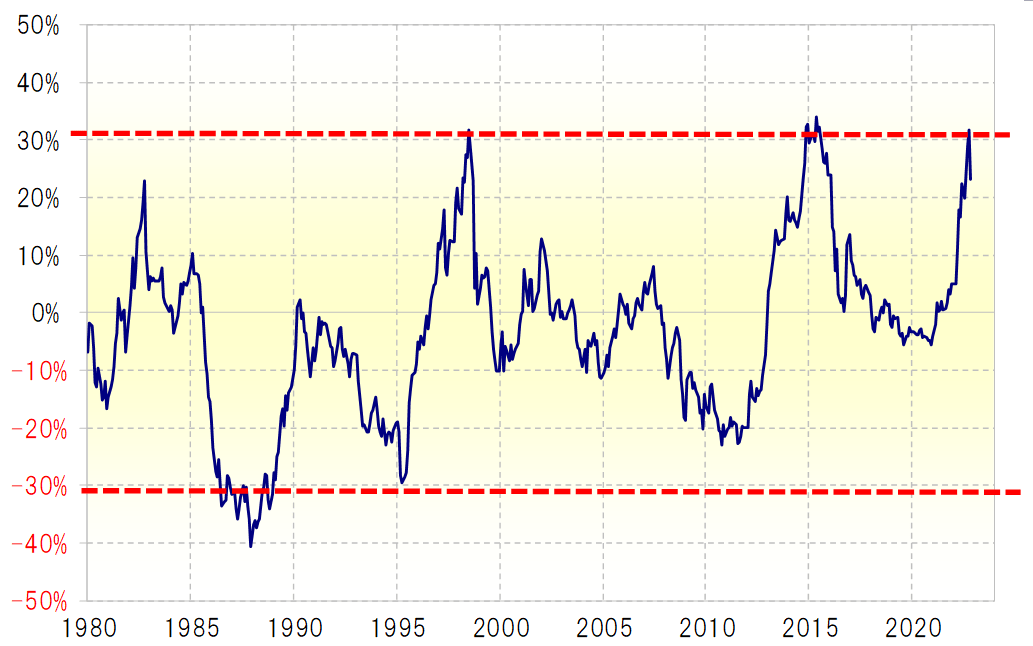

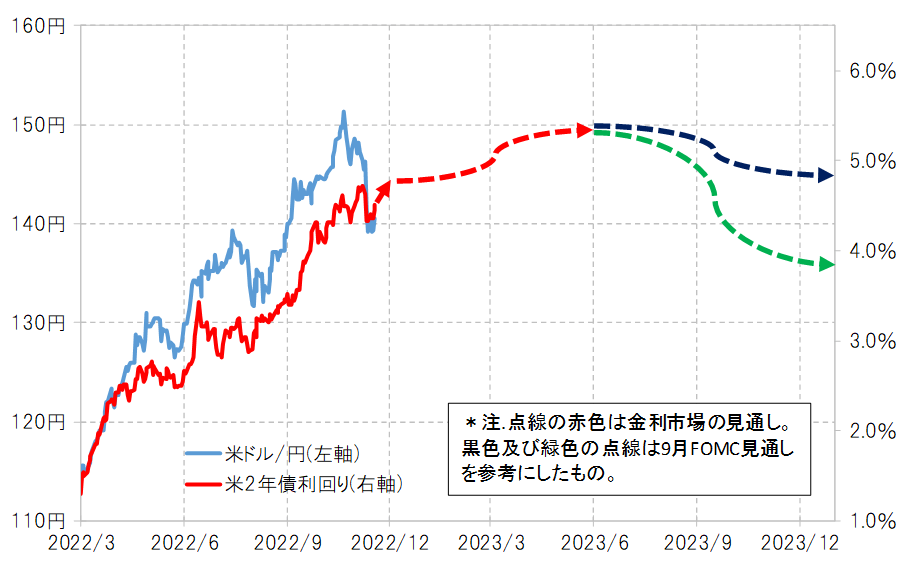

米ドル/円は、2022年10月には一時150円を大きく超えるまで上昇し、1990年以来、約32年ぶりの米ドル高・円安となった(図表1参照)。これを、過去5年の平均値である5年MA(移動平均線)からのかい離率で見ると、プラス30%以上への拡大ということになる。

このように、同かい離率がプラス30%以上に拡大したのは、1980年以降でこれまで2回しかなかったが、ともに米ドル高・円安の終わりで起こったものだった(図表2参照)。その意味では、米ドル高・円安はすでに10月21日に記録した151円で終わったか、ほぼ終わりつつある可能性があるだろう。

円高転換した場合、いつまで、いくらまで続くか

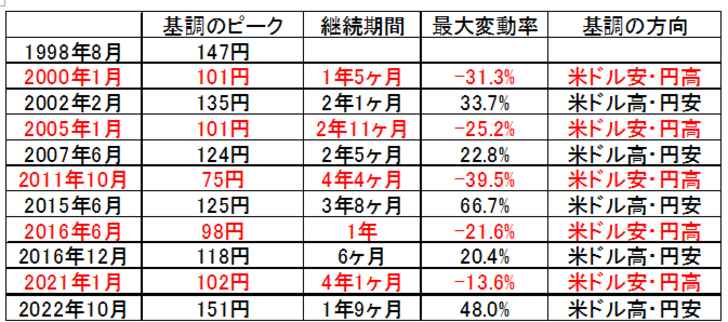

では、円安トレンドが終わり円高トレンドに転換したら、それはいつまで続き、どこまで円高になるだろうか。1998年以降の米ドル安・円高トレンドは主に5回あったが、その中では継続期間が2年未満かつ米ドル下落率が2割未満にとどまったケースは一度もなかった(図表3参照)。

これを参考にすると、仮に2022年10月の151円から米ドル安・円高トレンドが始まっていると仮定する場合、それは2023年中で終了とはならず、2024年以降にかけて120円以下の米ドル安・円高に向かう可能性が高いだろう。

米金融政策と米ドル/円の関係から米ドル安・円高へのトレンド転換のタイミングを考える

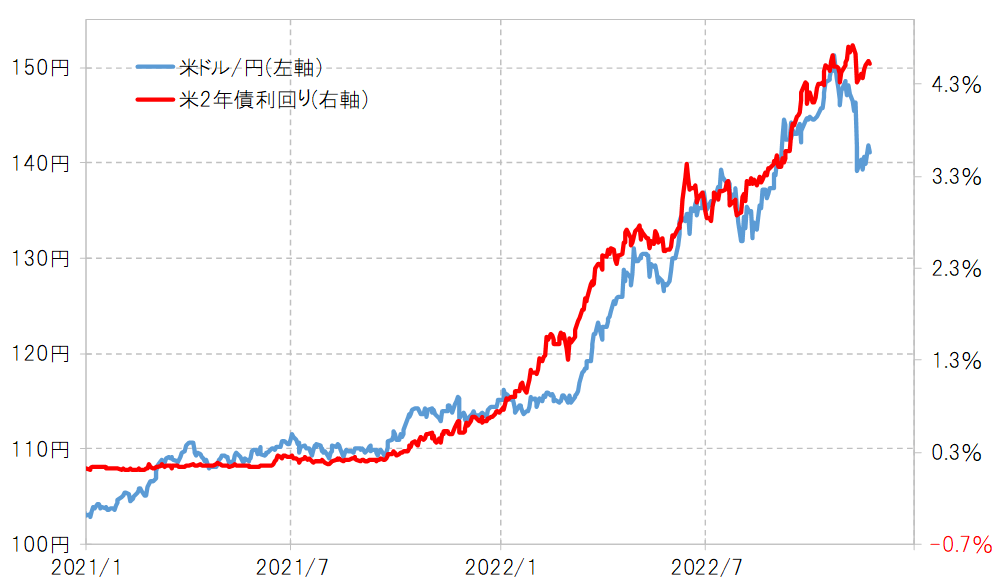

では、2023年に入ったら米ドル安・円高が大きく広がるかと言えば、それは違うかもしれない。米ドル高・円安が150円を超えるまで続いたのは、米インフレ対策に伴う利上げを受けた米金利上昇への連動が基本だった(図表4参照)。

このインフレ対策の米利上げは、2023年に入ってもまだ続き、米国の政策金利であるFFレートについて、金利市場では今のところ2023年3~6月に5%以上に引き上げられるとの見通しが基本となっている。このような見通しを前提にすると、米利上げが続く可能性のある2023年春にかけて、まだ米ドル高・円安傾向は続く可能性が、基本的には高いのではないか。

米金利と米ドル/円の基本的な関係が2023年以降も続くなら、米利上げ終了前後から、米ドル安・円高へのトレンド転換が現実化する可能性が高いだろう。では、それはどんなシナリオとなるか。

今のところ、米利上げが終了しても、すぐに利下げへ転換するわけではなく、政策金利はしばらく据え置かれ、利下げが始まっても2023年中は限定的にとどまるとの見方が基本ではないか。

FFレートの見通しから考える米ドル/円の方向感

9月FOMC(米連邦公開市場委員会)で公表されたFFレートの見通しは、2023年末時点で3.9~4.9%だった(図表5参照)。その後、インフレ是正の動きの鈍さから、FFレートのターミナル・レート(最終到達点)は上方修正されている可能性があるため、普通に考えると、この2023年末時点のFFレート見通しも下方修正より上方修正の可能性が高いだろう。

このようなことを踏まえた上で、FFレートは2023年末に4%前後までの引き下げがせいぜいとして、それを米金融政策に反映する米2年債利回りとのこの間の関係に当てはめると、米ドル/円は、米利下げにより下落しても、2023年中は130円を大きく割り込むほどにはならないといった見通しになりそうだ(図表6参照)。

大幅な利下げに向かった場合のシナリオ

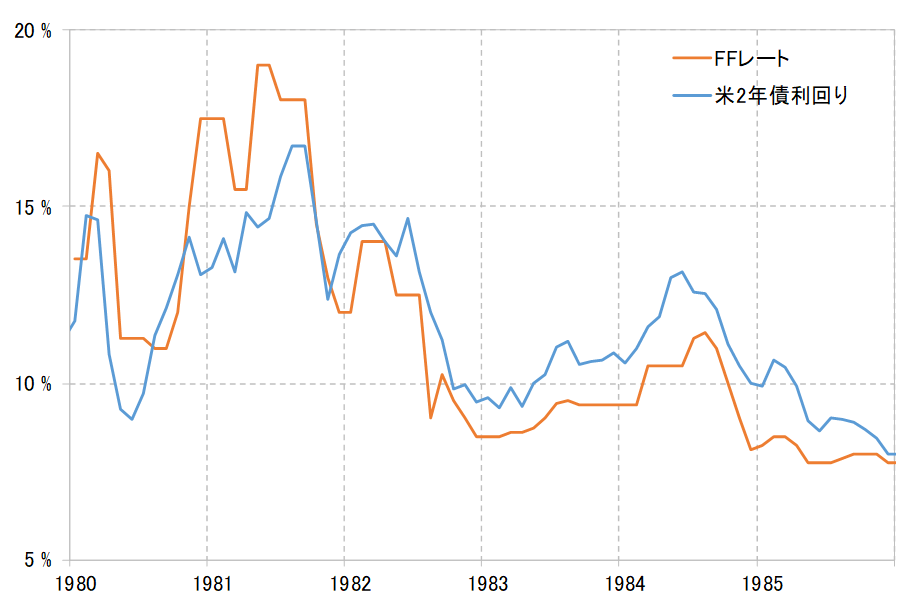

では、これまで見てきた以上に大幅な利下げに向かうことで、米ドルも2023年中に130円を大きく割れるまで下落リスクが拡大するとしたら、それはどんな場合だろうか。それについて、約40年前、1980年代前半のケースを参考に考えて見よう。

当時、インフレ対策の利上げが終了したのは1981年半ばだった。すると、それから約1年で、FFレートは20%程度から10%割れへ大幅に引き下げられた(図表7参照)。これは、大幅利上げの影響により、米景気の後退、リセッションが1年以上も続くといった具合に長期化したことが大きかったと考えられる。

この1980年代の経験を参考にすると、リセッションが本格化し、FFレートが1年程度でピークから半分以下になることになる。今回の場合はピークが5%超と想定されていることから、1年以内に3%を大きく下回るまで引き下げられるといった見通しになる。それを、図表6の米ドル/円との関係に当てはめると、米ドル/円も2023年中に130円を割れるまでになるといった見通しになる。

まとめ:2023年の為替 米ドル/円予想レンジとその根拠

以上を整理してみると、2023年は、米インフレ対策の利上げから利下げへの転換が予想されるため、米ドル/円も米ドル安・円高へのトレンド転換が明確になりそうだ。ただ、今のところ米利下げも限定的にとどまるとの見通しであるため、これまでの関係からすると、米ドル安・円高も130円を大きく割れる可能性は低いのではないか。

130円を大きく割り込む米ドル安・円高に拡大するのは、米国のリセッションが本格化し、予想以上の大幅利下げに向かう可能性が出てきた時ではないだろうか。以上のことから、2023年中の米ドル/円の予想レンジは130~150円中心で想定したい。