米利上げと米ドル高・円安の関係

21日、複数のFOMC関係者の発言から、米利上げ見通しの下方修正が広がった。それらをまとめると、米国の政策金利であるFFレート(上限)の最終到着水準、「ターミナルレート」は5%にとどまる見通しになってきたのではないか。

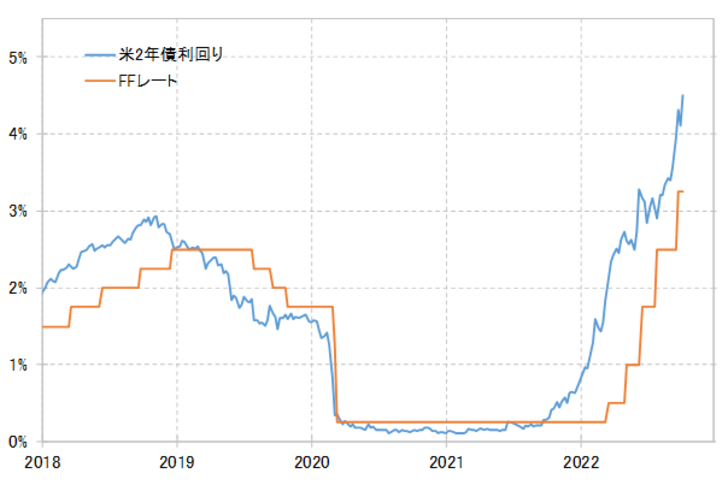

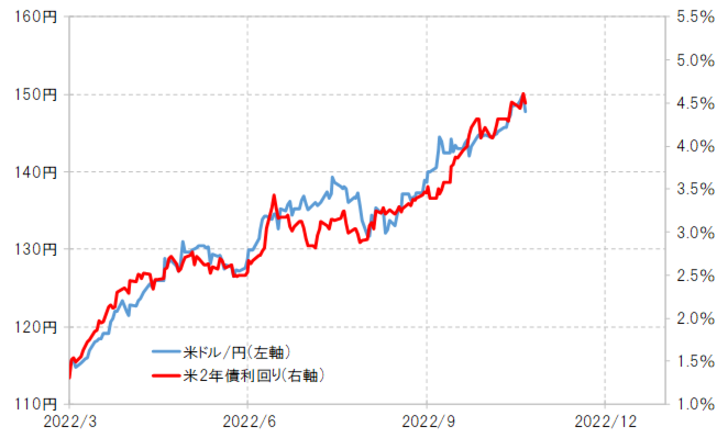

そうだとすると、それは米ドル高・円安の「ターミナルレート」の目安になる可能性がある。米ドル/円はこの間、FFレートを参考に動く米2年債利回りと高い相関関係が続いてきたからだ(図表1、2参照)。この関係を前提にすると、米2年債利回りの「ターミナルレート」が5%前後にとどまるなら、米ドル/円は155円前後でピークアウトするといった見通しになる。

これまで、米ドル高・円安がどこまで続くかの判断が難しかったのは、米金利がどこまで上がるかの見極めができなかったことが大きかったからだ。そしてそれは、インフレ是正の見通しがつかない状況の中で、インフレ対策の米利上げがいつ終わるかの判断がつけにくいことが影響していた。

こういった中で21日、米ウォールストリート・ジャーナル紙(WSJ)のFRB担当、ニック・ティミラオス記者は自身の署名入り記事の中で、「11月FOMC(米連邦公開市場委員会)で0.75%の利上げ、12月FOMCで0.5%の利上げを議論する公算が大きい」との見方を示した。この通りなら、現行3.25%のFFレート(上限)は年末には4.5%までの引き上げにとどまる見通しになる。

WSJのFED(米連邦準備制度)担当は、「FEDスポークスマン」とも呼ばれ、非公式ながらFRB(米連邦準備制度理事会)の意向を代弁していることが多いと見られてきた。その意味では、この見通しは今のところのFRBが想定しているメイン・シナリオの可能性がある。これにより、一時は11月FOMCで1%、12月FOMCで0.75%それぞれ利上げすることで、年末のFFレート(上限)は5%まで引き上げられるといった見通しは下方修正されるところとなったわけだ。

それに加えて、FOMCメンバーの1人であるセントルイス連銀のブラード総裁は、「適切な水準に達すれば、そこからは小幅な調整をすれば良い。金利をそのままで維持するかもしれないし、もう少し小幅に引き上げるかもしれない」などの見解を示した。

また、もう1人のFOMCメンバーであるサンフランシスコ連銀のデーリー総裁は、「政策金利が今の利上げサイクルにおけるターミナルレートに近づくにつれ、50ベーシスや25ベーシスのより段階的な引き上げに減速するのが適切」などの見解を示した。

以上を整理すると、FFレートのターミナルレートは、これまで予想されていたより低く、5%を大きく上回らない程度にとどまるといった見方になるのではないか。今後のインフレ指標の結果次第で、再び米利上げ見通しが変更される可能性はあるものの、徐々にFFレート(上限)のターミナルレートの目安が出てくると、これまでの関係から米ドル高・円安の終わりもイメージしやすくなりそうだ。