160円に必要なFFレートは5.5%

2022年3月からの米ドル高・円安は、米金利、特に米金融政策を反映する米2年債利回りと高い相関関係が続いてきた(図表1参照)。この関係を前提にすると、米ドル高・円安が160円になるためには、米2年債利回りが5.5%まで上昇する必要がありそうだ。

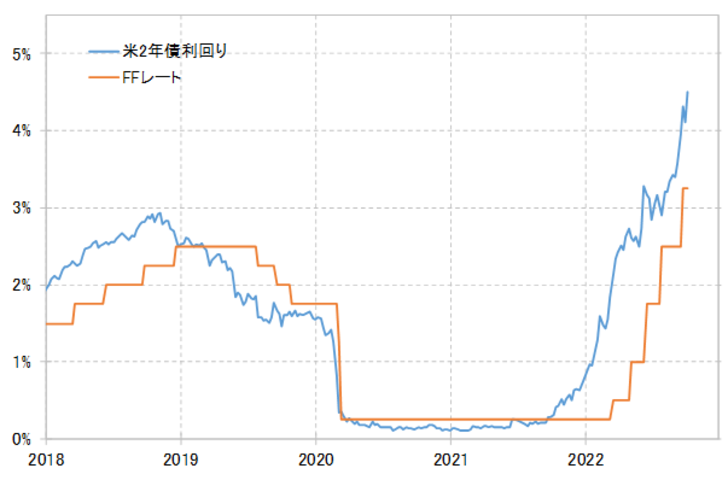

この米2年債利回りは、基本的に米国の政策金利であるFFレートを参考に動く(図表2参照)。このため、米2年債利回りが5.5%まで上昇するためには、基本的にFFレート(上限)が5.5%まで引き上げられることが必要になる。これは、少なくとも年内ということなら、今のところはかなり可能性が低いだろう。

年内のFOMC(米連邦公開市場委員会)は11、12月の2回。このうち、最近の予想では、11月会合で0.75~1%の利上げ、12月会合で0.75%の利上げとの見方が一般的だろう。以上からすると、少なくとも今の段階の見通しとしては、現行3.25%であるFFレートの年末までのターミナル・レート(最終到達点)は、5%がせいぜいだろう。それを、この間の米ドル/円と米2年債利回りの関係に当てはめると、年末までの米ドル高・円安は155円程度がせいぜいといった見通しになる。

ただし、年明け、2023年1月のFOMCでも0.5%以上のFFレート引き上げが行われるという予想となった場合、米2年債利回りは、2023年1月FOMCで5.5%まで引き上げられる可能性を先取りして、2022年の年末までに5%を大きく上回り、5.5%に近付く可能性はある。その場合は、これまでの米ドル/円との関係からすると、米ドル高・円安も年内に160円に接近する可能性はあるだろう。

もう1つ別のアプローチでも考えてみよう。仮に米ドル/円の終値が10月末150円、11月末155円、12月末160円となった場合、米ドル/円の5年MA(移動平均線)は、12月末で114.2円程度になる計算だ。このため、12月末の5年MAかい離率は丁度40%程度に拡大する計算になる(図表3参照)。

1980年以降で、米ドル/円の5年MAかい離率が±40%まで拡大したのは、1987年12月の一度だけだ。これは1985年の米ドル大幅切り下げの「プラザ合意」を受けた米ドル暴落が勢い付いて歯止めがかからなくなった結果の米ドル大暴落相場で記録したもので米ドル/円の循環的な変動の究極的な結果の可能性があった。

以上からすると、米ドル高・円安が当面において160円に達した場合、それは方向は正反対ながらほとんどプラザ合意の米ドル大暴落にも匹敵する米ドル大暴騰ということで、今回の米ドル高・円安トレンドにおいてはあり得る「究極のシナリオ」ということではないだろうか。