インフレ是正のCPI目標値は?

9月7日の9月雇用統計を皮切りに、来週にかけて12日の9月PPI(生産者物価指数)、13日の同CPI(消費者物価指数)といった具合に、FRB(米連邦準備制度理事会)が金融政策を判断する上で注目される経済指標発表が続く。その中でも、特に注目されるのはやはり13日のCPIの結果だろう。というのも、現在インフレ是正を最優先課題としているFRBは、CPIを政策目標として意識している可能性があるからだ。

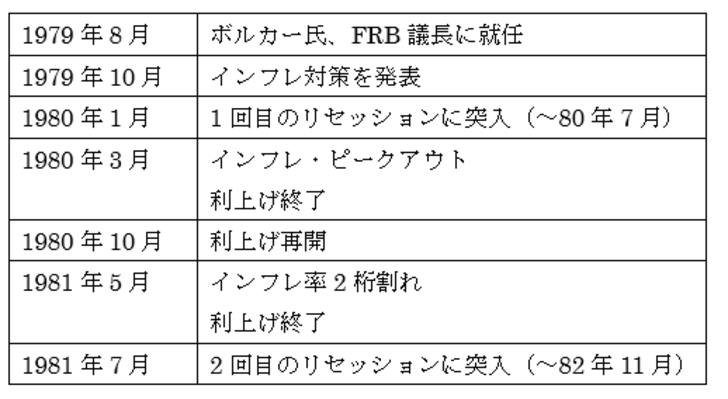

実際に、FRBがCPIをインフレ退治の目標に位置付けていたと思われるのは、約40年前の本格的なインフレ局面だ。当時、CPIの前年比上昇率は、1980年3月に15%程度でピークアウトし、FRBは一旦利上げを終了した。ただ、その後のインフレ率の低下が鈍かったことから約半年後の1980年10月に利上げを再開し、結局この利上げはCPIの前年比上昇率が10%を割り込んできたタイミングの翌1981年5月まで続いた(図表参照)。

このFRB利上げ終了から間もなく、1981年7月から米国ではその後1年以上も続く本格的な景気後退(リセッション)が始まった。当時のFRBは本格的なリセッションが始まりそうになる中で、CPIの前年比上昇率が10%を割り込み、インフレ是正の進捗が確認されたことで利上げを終了したと考えられる。

今回は、これまでのところCPIの前年比上昇率は7月の9.1%でピークアウトした形となっている。それでもFRBが大幅な利上げ姿勢を変えないのは、既に見てきた40年前のインフレ退治において、インフレのピークアウトとともに利上げを終了して「失敗」したことを反面教師にしている可能性があるのではないか。

40年前のインフレ退治劇の「失敗」を教訓に、今回FRBがしっかりインフレ是正の進捗が見えるまでインフレと戦う姿勢で利上げを続けるとするなら、具体的にはCPI上昇率がいくらまで低下することを「目標」としているのだろうか。

パウエルFRB議長は、当初「インフレは一時的」との見解を繰り返していた。それを「撤回」したのは、2021年11月だった。それは、CPIの前年比上昇率が5%を大きく上回り始めたタイミングだった。

以上を参考にすると、今回の場合はCPIの前年比上昇率が5%を下回る見通しが出ることが、インフレ是正の進捗の目安になっており、それまでは利上げなどインフレと戦う姿勢を維持する可能性があるのではないかと推測する。