米利上げの「下方修正」要因

先週発表された米6月CPI(消費者物価指数)が前年比で事前予想を上回る9%以上の上昇となったことを受けて、金利市場では一時7月末予定のFOMC(米連邦公開市場委員会)の利上げ幅を、それまでの0.5~0.75%から1%に「上方修正」する動きが広がった。ただその一方で、米利上げを「下方修正」する可能性のある要因も出ていた。

米GDP「早読み」で定評のあるアトランタ連銀のGDP予測モデルのGDPナウは、4~6月期GDP成長率について15日、それまでのマイナス1.2%からマイナス1.5%と見通しを悪化方向へと修正した。正式な米4~6月期のGDP発表は7月末とまだ先ではあるが、上述のように「早読み」を参考にするとマイナス成長の可能性がより高まったようだ。

ちなみに、米1~3月GDPはマイナス成長(-1.6%)だったので、「早読み」GDPナウの見立て通りなら、2四半期連続マイナス成長となる見込みだ。定義上は、2四半期連続のマイナス成長はリセッション(景気後退)となる。

今回の米物価高騰、インフレを「予測的中した」とされる一人がサマーズ元財務長官だが、そのサマーズ氏は、最近の報道によると、「リセッション入りした場合、米金融政策当局には引き締めを弱めることが求められる」と語っていた。要するに、米利上げの下方修正といった意味と考えられる。

以上のように見ると、先週は、「米CPI上昇を受けた米利上げ見通しの上方修正」が注目されたが、その一方で「米リセッションの可能性に伴う米利上げ見通しの下方修正」と正反対の要因も出現した可能性があった。

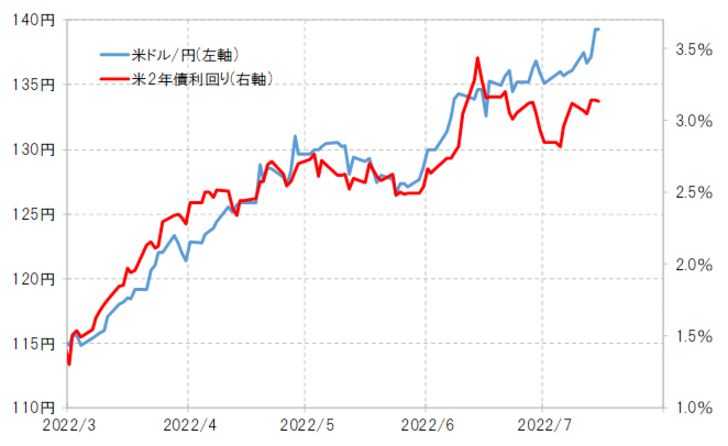

結果的に米ドル/円への影響として、米ドル高値更新で140円の大台に接近することとなったのは、「米CPI上昇を受けた米利上げ見通しの上方修正」といった要因に反応したと言えそうだ(図表参照)。ただ、全く逆の「米利上げ見通しの下方修正」という要因も出ていたことが、今後どこかのタイミングで米ドル安への反動を引き起こすきっかけになる可能性もあるだろう。