インフレ深刻化の中でのトルコリラ「謎の安定」

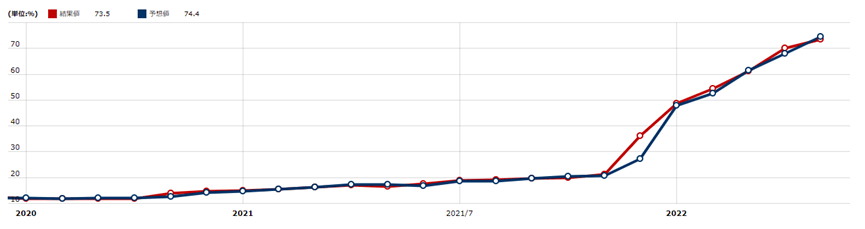

6月3日に発表されたトルコの消費者物価指数は、前年比上昇率がついに70%以上となった(図表1参照)。トルコではまさに、「ハイパー(超)・インフレ」が続いていると言えるだろう。それにしても、こんなふうにトルコのインフレが急加速したのは2021年末からだ。これは、明らかに「間違った金融政策」が主因だろう。

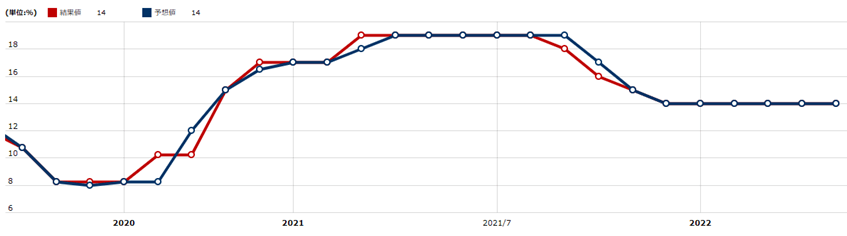

トルコも、2020年以降はインフレ対策で利上げを行ってきた。ところが、それは2021年3月で終了し、そして同年9月からは利下げに転換した(図表2参照)。政策転換のほぼ全ての理由は、トルコの最高権力者であるエルドアン大統領が利上げに強く反対し、「インフレにはむしろ利下げが有効」といった持論を、中央銀行に対して要求したことだっただろう。

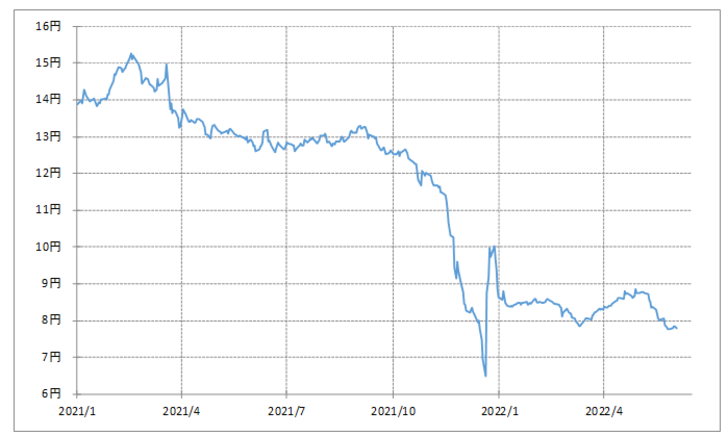

上述のように、トルコのインフレは2021年末から急加速となった。これは、「インフレには利下げが有効」といったエルドアン大統領の持論を受けた金融政策の転換が、まさに裏目に出た、その意味ではすこぶる「人災」ということではないだろうか。ところが、そんなトルコにおけるインフレの深刻化が広がる中で、2021年まで暴落の一途を辿ったトルコリラは、2022年に入ってからはむしろ安定推移となった(図表3参照)。

インフレ、物価の上昇は、相対的に通貨価値の下落要因だ。インフレ対策の基本として利上げを行う場合は、金利上昇が通貨高をもたらすことはあり、それはまさに最近にかけての米ドルが典型例だろう。ところが、トルコでは深刻なインフレの中で、さすがに2021年で利下げは終了したものの、2022年に入ってからも利上げは行っていない。インフレの深刻化の一方で、利上げもしない中、なぜトルコリラは2021年の暴落から一転、2022年は安定推移となってきたのか。

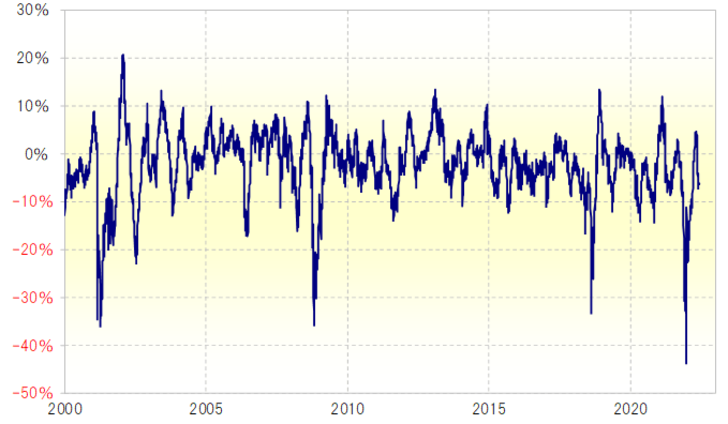

トルコリラ/円は2021年末にかけて、6円割れ寸前まで暴落した。それは、90日MA(移動平均線)かい離率がマイナス40%以上に拡大するといった、空前の「下がり過ぎ」の可能性を示す動きだった(図表4参照)。

以上のように見ると、2021年末以降のトルコのインフレ深刻化を尻目に、むしろトルコリラ/円が安定推移となったのは、2021年末までのトルコリラ相場の暴落がそもそもインフレ深刻化を先取りしたもので、それを受けた「下がり過ぎ」の反動が、2022年に入ってからの「インフレ深刻化の割に為替相場安定」といった現象をもたらしたということではないか。

それにしても、5月以降トルコリラ/円も改めて下落再燃の様相となってきた。これは、上述の90日MAかい離率などで見ると、短期的な「下がり過ぎ」が是正されたことで、それまでよりインフレ悪化などのトルコリラ安要因に素直に反応しやすくなっているということではないか。

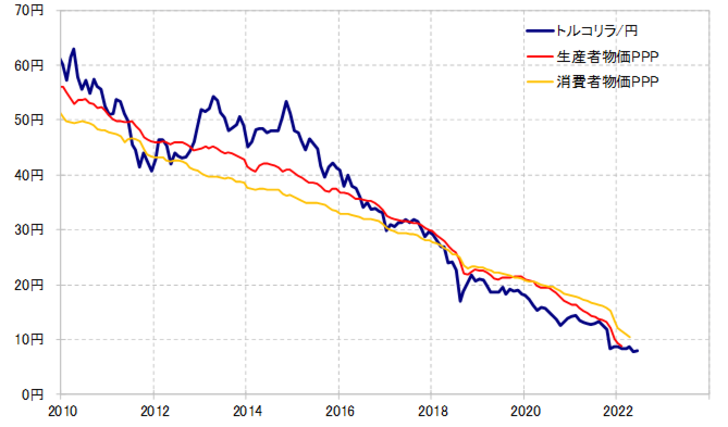

また、インフレの深刻化は、いわゆる為替の適正価値を示す1つの目安である購買力平価の下落をもたらす。最近にかけてのトルコのインフレ深刻化を受けて、トルコリラ/円の購買力平価は一段と下落(トルコリラ安)となっている(図表5参照)。以上からすると、インフレの改善がない限り、トルコリラの上値が着実に切り下がることで、トルコリラの反発も限定的な状況が続きそうだ。