米金融政策に伴う金利低下の限界

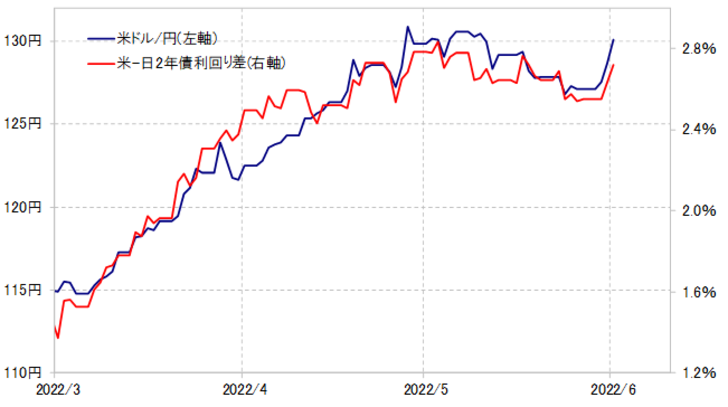

先週にかけて126円台まで反落した米ドルだったが、今週は上昇再燃となった。米金利上昇が再燃し、金利差米ドル優位が再拡大した影響が大きかったのだろう(図表1参照)。では、米金利上昇が再燃したのはなぜか。

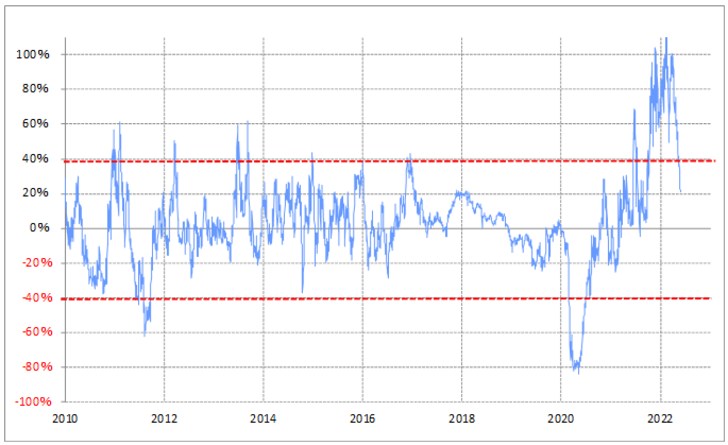

米金利は、先週にかけてそれまでの短期的な「上がり過ぎ」の是正が大きく進んだ。とくに、米金融政策を反映する米2年債利回りは、90日MA(移動平均線)かい離率が、一時のプラス100%から、年初来の最低となる20%程度まで縮小した(図表2参照)。

この2年債利回りを含めて、米金利はとくに2021年11月にパウエルFRB(米連邦準備制度理事会)議長が、それまでの「インフレは一時的」との見解を撤回し、インフレ対策強化に動いてからは、記録的な「上がり過ぎ」拡大が続いていたが、その修正が最近にかけて初めて本格的に起こっていた。

以上のように見ると、「上がり過ぎ」が是正されてきた米金利が、注目イベントである金曜日の米雇用統計発表などが近づく中で上昇が再燃、それに米ドルも連れたということが基本的な構図ではないか。

それにしても、米2年債利回りの90日MAかい離率は、プラス20%程度まで縮小したとは言うものの、90日MAとの関係からすると、まだ「上がり過ぎ」圏にあることには変わりない。その割に、ここで米金利上昇再燃となったのは、とくに米2年債利回りの場合は絶対水準との関係もあるのではないか。

米2年債利回りは、先週にかけて一時2.5%を割り込むまで低下した(図表3参照)。基本的に金融政策を反映する米2年債利回りが、2.5%を大きく下回るのは、FFレート引き上げが2.5%未満にとどまることを織り込む場合だろう。

ただ、先週5月25日に公表された5月FOMC(米連邦公開市場委員会)議事録では、景気に対する中立的水準以上の利上げといった表現で、FFレートを2.5%以上に引き上げる見通しを確認した。FFレート引き上げが、2.5%未満にとどまるといった見方が強まらない限り、米2年債利回り低下には自ずと限度があるといったことを再確認したのが、今週に入ってからの「米金利上昇=米ドル高」再燃の最も大きな要因だったのではないか。

では、「米金利上昇=米ドル高」は、一気にこの間の高値更新に向かうだろうか。それは、FFレートが3%以上に引き上げられる見通しとなり、米2年債利回りがこの間の高値を更新、3%以上への上昇に向かうかが目安ではないか。