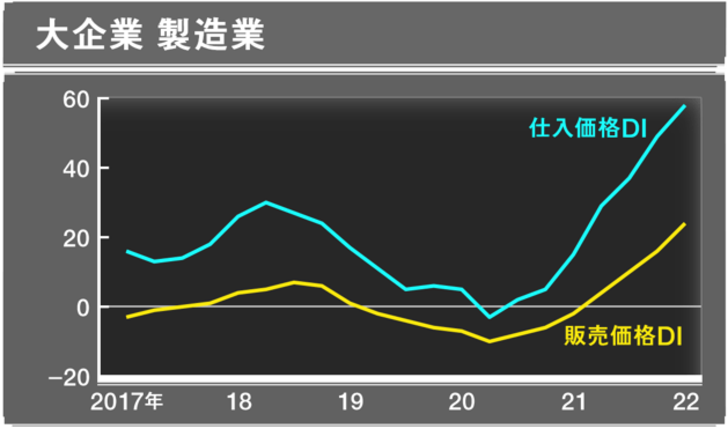

日銀が1日発表した全国企業短期経済観測調査(短観)によると、大企業製造業で仕入れ価格判断DIはプラス58となり、前回調査から9ポイント拡大した。仕入価格判断DIは、仕入価格が上昇と答えた企業の割合から下落と答えた企業の割合を差し引いた指数で、数字が大きいほど仕入価格の上昇傾向が強いことを示す。販売価格の動向を示す販売価格判断と比較するとその差は拡大している。原材料価格の高騰によるコストの大幅な上昇を、販売価格に転嫁しきれず、収益が圧迫されていることが浮き彫りとなった格好だ。

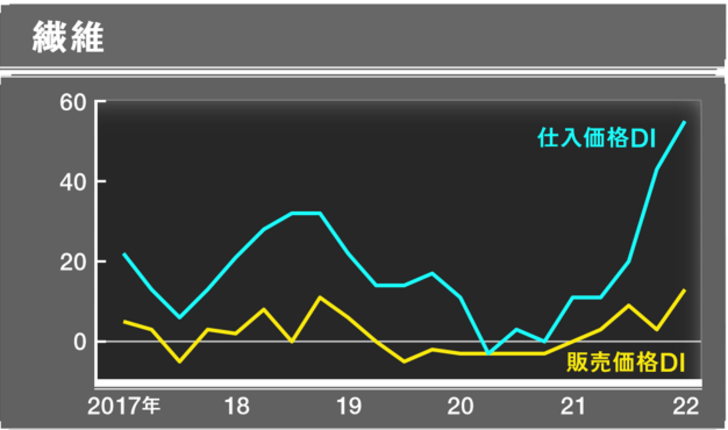

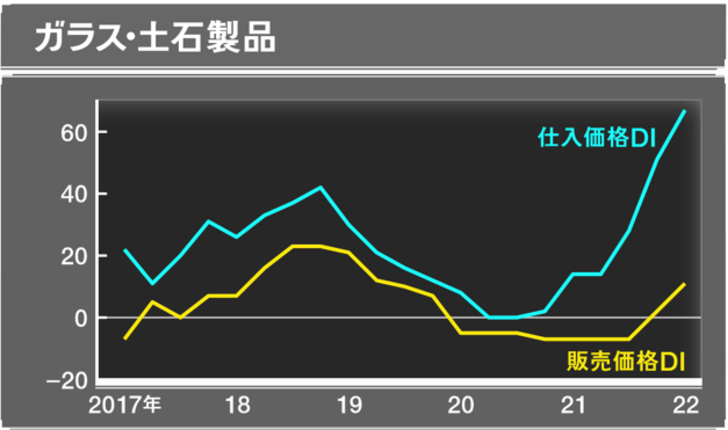

繊維、ガラス・土石、紙パルプなどの素材系の厳しい状況が目立つ。グラフは割愛するが機械、電機、自動車などの加工産業も同様だ。

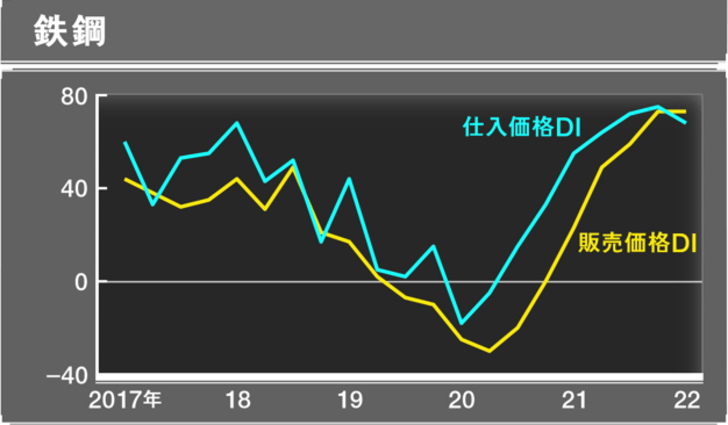

そうしたなか、鉄鋼の健闘ぶりが目立つ。日本の鉄鋼業は高い製品力ゆえ原材料費高騰の製品価格への転嫁に理解が得られやすい。日本製鉄の2022年3月期は自動車など大口顧客向けで大幅な値上げを達成し増収となった模様だ。最終損益は黒字転換し、過去最高を見込む。2023年3月期は自動車の挽回生産で鋼材需要は拡大するが、引き続き製品の値上げが浸透するかがカギだ。そうしたなか同社は、機械や建設資材などに幅広く使う薄鋼板の一般流通向け価格について、5月出荷相当分から1トン1万円(約1割)引き上げ、製品価格に転嫁することを決定した。さらに船舶や建設資材などに使う厚鋼板の一般流通向け価格も4月引き受け分から1トン1万円引き上げる。短観の販売価格DIは仕入れ価格DIを上回っており、鉄鋼業の「値上げ力」が目立つ。

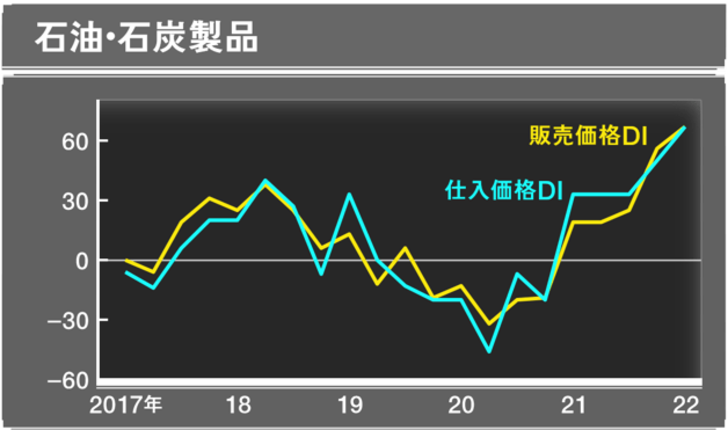

石油も仕入れ価格=販売価格という構図だ。日本の石油会社は元売り、すなわち原油を精製して販売するという商売なので、原油価格が上がれば、それに精製コスト(彼らの儲け分)を上乗せしてガソリンを売るだけのことなので、ほぼ仕入れ価格=販売価格という連動は崩れない。今回のようにガソリンの値上がりが国民生活を圧迫するような局面では政府が補助金をくれる。いい商売をしてきたが、総合エネルギー企業として生まれ変われるか、ここからが正念場だ。

ここで東証33業種別の年初来パフォーマンスを見てみよう。ワースト10を見ると、仕入れ価格の高騰を販売価格に転嫁できずに苦戦していると上述した、素材産業や加工産業の業種が並んでいる。

一方、トップ10業種の顔ぶれはどうか。鉱業、非鉄、石油がトップ3を占めるのは足元の資源・エネルギー価格の上昇で理解しやすいだろう。TOPIX鉱業指数と言っても、そのうちINPEX(1605)の占めるウエートが約9割で、INPEXは年初から44%上昇しているのでほぼこれで説明がつく。6位の卸売りというのは三菱商事(8058)、伊藤忠(8001)、三井物産(8031)などの5大商社のウエートが約6割。これも資源関連の上昇で説明がつく。銀行、保険は金利上昇で買われた。海運の高リターンはコロナによる海運市況の異常高値が発生して以来継続しているが、ここにきてピークアウト感も出てきた。それでもまだトップ10内はキープしている。パフォーマンスがいい理由は上述の通り、コロナ特需による海運市況の高騰である。

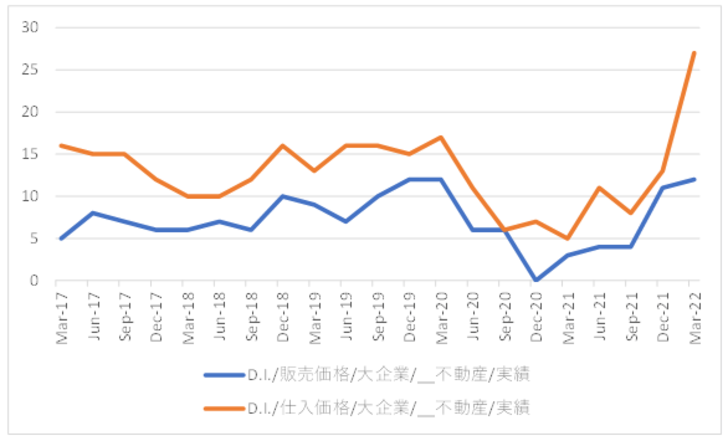

さて7位の鉄鋼はすでに述べた通り。つまり、仕入れ価格を販売価格に転嫁できる業種がすべて上位に入っているということなのである。改めてこの顔ぶれを見れば説明は要らないだろう。ちなみに10位の不動産の仕入れ価格DIと販売価格DIは図表7のようである。

これまではそれほど差が開いていなかった。直近でもその差は13だから、他の業種に比べて大きいとは言えない。しかし、今回の3月調査で仕入れ価格DIの上がり方が急である。不動産業の販売価格が柔軟にキャッチアップできるとは思えない。今後を見通すと不動産業が相対的によい株価パフォーマンスを維持できるか懸念がもたれる。