黒田総裁の円安けん制、2015年との違い

対米ドルで120円を超えて円安が広がる中、円の総合力を示す実効相場も下落が拡大している。日銀が公表している円の実質実効レートは、既に2月の段階で、2000年以降の安値となっていた2015年の記録を更新した(図表1参照)。

円安が広がった2015年、円安に歯止めをかけるきっかけとなったのは黒田・日銀総裁の発言だった。2015年6月、黒田総裁は、「円の実質実効レートからすると、普通はこれ以上の円安はないだろう」と発言、結果はまさにそんな「黒田予想」通りの円安終了となった。

黒田総裁には、2012年からのいわゆる「アベノミクス」の大幅な円安を、主に2回の大胆な金融緩和によりリードしたとのイメージがあるためか、「円安支持派」との評価が強すぎるかもしれない。実際には、上述のように円安幕引きと受け止められた役回りもあったわけだ。

では、そんな黒田総裁は、2015年に自身が「普通はこれ以上の円安はない」との見解を示した水準以上に実質実効レートが円安になり始めている最近の動きをどう見ているのか。ここで注目したいのは、2015年の発言は、実質実効レート自体について述べたわけではなかった可能性だ。当時、実質実効レートは2000年以降の安値更新中だった。

「普通はこれ以上の円安はない」という発言は、過去実績の円の下限の意味と考えられる。それは、円の実質実効レートを5年MA(移動平均線)かい離率などで見ることで、イメージに近くなってくる(図表2参照)。

円の実質実効レートは最近にかけて、2015年の安値を更新してきたものの、5年MAかい離率で見ると、足元は2015年ほどの「下がり過ぎ」ではない。以上のような見方をすると、黒田総裁は2015年とは異なり、まだ足元では、「これ以上の円安はない」と思っていないのではないか。

2015年6月、黒田総裁の円安けん制と受け止められた発言が出た時の米ドル/円の水準は125円だった。ここに来て、米ドル高・円安はその125円に近づいてきた。ただこれまで見てきたことからすると、今回は125円の通過を黒田総裁は黙認する可能性が高いのではないだろうか。

黒田総裁については、「円安が日本経済にプラスと頑なに思っている」といった類の批判も最近増えてきたようだが、それは違うのではないか。本人の言葉通り、円安にはメリットもデメリットもあるとの一般的な考えではないか。

それにしてもそんな円安は、足元では米国がインフレ対策で利上げを続けている以上は米ドル高となりやすく、その結果としての円安といった意味ではそれに対する日銀の影響はすこぶる限られるということこそが本音だろう。

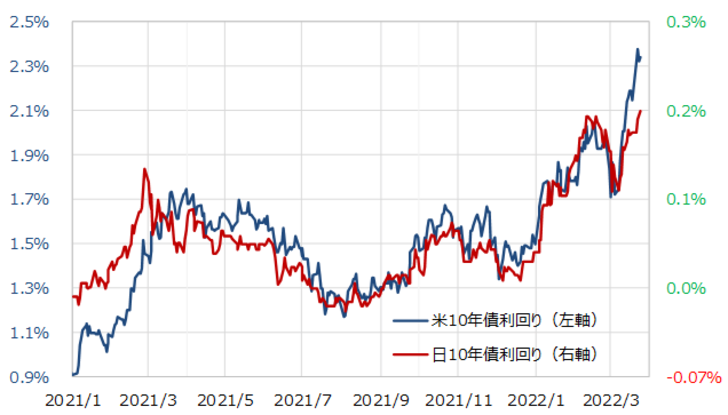

むしろ、そのような円相場より、日銀の警戒感が強いのは、世界的な金利急騰が続く中で、それが日本の金利に影響することではないか。グローバリーゼーション時代にあり、世界の金利は連動性が強まっている。米金利の急騰は、日本の金利を急騰に巻き込むリスクありということだ(図表3参照)。

日本では巨額の財政赤字を抱え、かねてから「債券価格の暴落=債券利回り急騰」が止まらなくなることへの懸念があった。実際にそれに近い恐怖となったのは、1999年1月にかけての日本の10年債利回りの急騰だった。

日本の金利は、一般的な理解以上に、近年米国などの外国金利の影響が強くなっている。その影響を放置すると、日本の金利は急騰しかねない。万一そうなった場合、瞬間的には円は急騰する可能性がある。ただ、金利上昇、債券価格下落が続くようなら、日本からの資本逃避(キャピタル・フライト)が現実味を増しかねない。

世界的な金利上昇の中で、日銀が金利上昇阻止の姿勢を続けるのは、金利差を通じて円安にしたいためではなく、1999年にかけての局面といった過去のトラウマの影響などもあり、純粋に金利上昇が「ノー・コントロール」になることへの警戒感が強いということではないだろうか。