円金利は日銀より米金利次第!?

世界的に金利上昇が広がる中で、日銀は2月に過度の金利上昇を容認しない方針を確認した。具体的には、日本の10年債利回りについて、0.25%を目標とした「指し値オペ」、つまり10年債利回りが0.25%まで上昇(債券価格は下落)したら、実質的に無制限で債券を購入し、債券価格の下落(債券利回り上昇)を阻止するというものだった。

こういった日銀の方針発表の後から、それまで0.2%以上で推移していた日本の10年債利回りは低下に向かい、一時は0.1%台前半まで低下した。ただ最近にかけては上昇が再燃し、先週は改めて0.2%近くまで上昇した(図表1参照)。

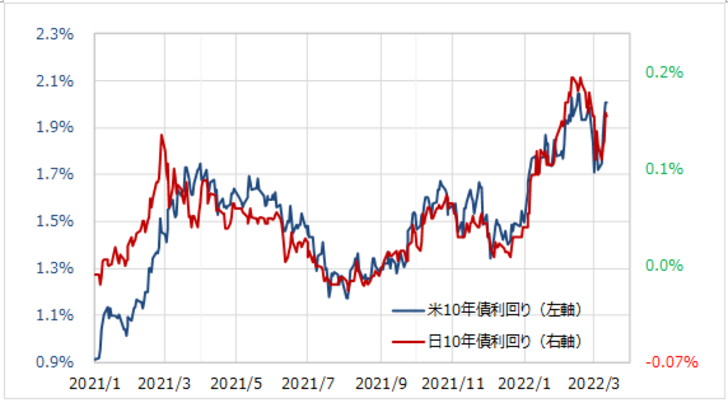

日本の10年債利回りに、米10年債利回りを重ねてみると、両者は強く連動した状況が続いていた(図表2参照)。これを見ると、2月から日本の10年債利回りが大きく低下したのは、日銀の円金利上昇を容認しない方針の確認とともに、米10年債利回りの低下に連れた影響も大きかった可能性がある。その上で、最近にかけての日本の10年債利回り上昇再燃は、米10年債利回り上昇再燃に連れた影響が大きいということではないか。

要するに、この間の日本の金利の上下動を見る中では、日本の10年債利回りは、ある意味では日銀の政策方針以上に、グローバリーゼーションの時代にあり、「世界一の経済大国」である米国の10年債利回りの影響が大きい可能性がありそうだ。そうであれば、日銀の金利上昇を容認しない方針は、かなりの割合で米金利の影響を受けそうだ。

この間の日米10年債利回りの相関関係から、米10年債利回りが2.1%以上に上昇すると、それに連れて日本の10年債利回りも再び0.2%を上回り、日銀が金利上昇の限度としている0.25%に接近する見通しになる。

米10年債利回りの90日MA(移動平均線)かい離率は、先週までにプラス20%程度まで拡大、経験的には短期的な「上がり過ぎ」懸念が強くなっている。ただ、これまでは、同かい離率がプラス30%以上に拡大したことも何度かあった(図表3参照)。

ちなみに、米10年債利回りの90日MAは、足元で1.7%程度。従って、それを3割上回るなら、米10年債利回りは2.2%まで上昇する計算になる。これまで見てきたように、日本の10年債利回りがそれに連動するなら、米10年債利回りが短期的な「上がり過ぎ」拡大に向かう場合、まさに日銀の10年債利回り0.25%上限といった方針が試されることになりそうだ。

以上のように見ると、米金利の上昇は日本の金利上昇要因でもあり、その意味で米金利の「上がり過ぎ」懸念の拡大は、日銀の金利上昇を容認しない方針を試すことになっている可能性がある。つまり、日銀の方針が変わらないなら、米金利上昇は、円金利上昇阻止のための日銀の資金供給拡大をもたらすことで、円安要因になる可能性がありそうだ。

先週、米ドル/円は一段高となった。これは米金利上昇に連れた面はあっただろうが、一方でここ数ヶ月、「米金利上昇=米ドル高」の関係は鈍くなっていた。先週の米ドル高・円安再燃は、円金利上昇阻止のための日銀の円資金供給策拡大の連想といった円安要因の影響が大きかった可能性も注目されるところだ。