これぞマーケット、という動きを見せた。アメリカの株式市場である。ダウ、NASDAQ、S&P500の主要3指数はそろって上昇した。典型的なBuy on rumor, sell on fact(噂で買って、事実で売る)の逆である。ロシアのウクライナ侵攻の可能性を巡っての不透明感は、いざ事実となってしまえば不透明でなくなる。マーケットは「わからないこと」をリスクと捉えるので、わかってしまえば、それはもはやリスクではなく、次のシナリオを読みにいくのである。「今週のマーケット展望」で指摘した通り、まさに今回も「銃声が鳴ったら買え」だったわけだ。

株だけでなく、VIXも米国の金利も低下し、ビットコインも上昇した。為替も円安に振れた。今回のロシアによるウクライナ侵攻、欧米の経済制裁などで懸念されるのがエネルギー価格や農産物等のコモディティ価格の上昇だが、CRB指数はわずかしか上がっていない。原油の値上がり幅も同様だ。24日のニューヨーク・マーカンタイル取引所(NYMEX)で原油先物は3日続伸したが、WTIは前日比0.71ドル(0.8%)高の1バレル92.81ドルで取引を終えた。朝の時間外取引で一時、1バレル100.54ドルと、2014年7月以来となる100ドル台に乗せた後は伸び悩んだ。商品市況もこの状況をある程度想定してこれまで高騰をつづけてきたのであるから、軍事侵攻という事実だけでここからさらに一本調子の高値追いとはならないだろう。

今後はどうなるか。ウクライナには気の毒だが、このままロシアの実効支配が既成事実化するだろう。2014年にクリミアを併合したのと同様である。欧米は武力行使をしない。するメリットがないからだ。バイデン大統領はアメリカの道義的・法的義務は、30カ国で構成されるNATOに加盟していないウクライナには及ばないと述べている。欧州に駐留する米軍の一部をバルト諸国に派遣する方針を示した際にも「ロシアと戦うことはしない」と改めて明言したし、ホワイトハウスのサキ報道官も「大統領がウクライナに米軍を派遣することはない」と繰り返している。

そもそも米国の国民がウクライナへの関与を望んでいない。「米国民の多くは米国の主要な役割に反対」。AP通信は23日、こう題した記事を配信し、ウクライナ情勢で「米国が主要な役割を果たすべきだ」という回答が26%にとどまったという世論調査を発表した。CBSニュースの2月8~11日の調査では、ロシアとウクライナの対立に関して、53%が「米国は関わるべきではない」と回答。ピュー・リサーチ・センターの1月の調査でも、ロシアのウクライナ周辺での軍事動向が「米国の国益に対する重大な脅威だ」と答えたのは26%にとどまり、33%は「小さな脅威」、7%は「脅威ではない」と回答した。イラク、アフガニスタンへの軍事介入で疲弊した米国は「世界の警察官」の役目をとっくに降りている。

秋に中間選挙を控えるバイデン政権にとってガソリン価格の上昇などは命取りだ。軍事介入して本格的な戦争になれば原油価格はどこまで上がるかわからない。そもそも米国の民意が「介入するな」なのだから、バイデン大統領もうわべでは批判をするが実際には行動を起こさない。欧州もロシアからの天然ガスは欲しい。結局、損得勘定を考えれば、欧米はウクライナを見捨てて、状況をこれ以上悪化させない道を選ぶだろう。

結局、経済制裁にとどまり、欧米との軍事衝突が起こらないのなら、マーケットの恐怖心も薄らぐだろう。

ウクライナ危機は国際政治や地政学上の問題として残り続けるが、少なくともマーケットの材料としては、エネルギー価格がインフレに及ぼす影響という点を除いては、ほぼ終息であろう。そもそも米国や日本の企業業績にとって、ウクライナ危機が及ぼす影響は大きくない(インフレを除く)。

よって焦点は再びFEDの金融政策に戻るわけだが、これも相当程度、織り込みが進んでいる。3月のFOMCで実際に政策が変更される時には、まさに今回同様の市場のリアクションになるだろう。すなわち、材料出尽くしで堅調な相場に戻っていくだろう。

ただ、それまでにはまだ半月以上ある。目先はアンワインドの動きで下げがきつかったハイテク株中心に買い戻しの動きとなったが、完全な底入れかはまだ判断ができない。今回の相場は「ブラッククリスマス」と言われた2018年の相場との不気味な符合を指摘する向きもある。

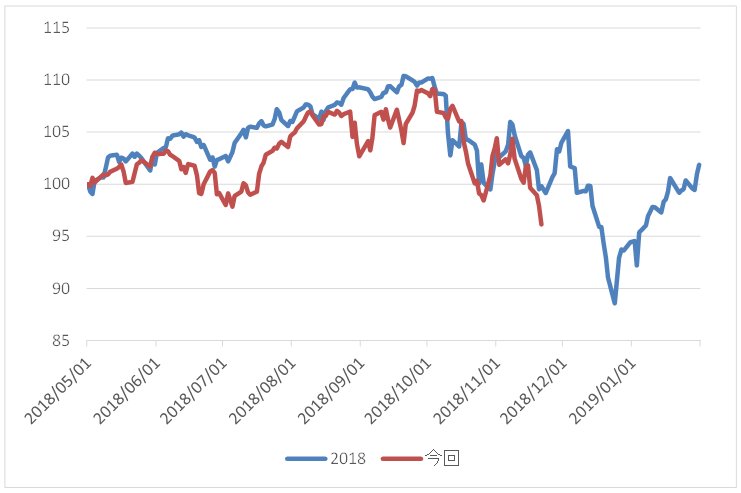

グラフはS&P500の今回の動きを2018年当時と重ねてみたものだ。2018年の再来になるなら、ここからもう一段の下値がある。

ただ、当時とは状況が違う。当時はFRBが既に利上げを開始して18年秋には8回目に達していた。その8回目の利上げを受けて長期金利が一段と水準を切り上げ、イールドスプレッドが3%を割り込んだことをきっかけに株価の割高感が意識され調整が始まった。18年12月25日、のちに「ブラッククリスマス」と呼ばれたその日の日経新聞「スクランブル」で川崎健氏はこう書いている。

マネックス証券の広木隆氏は「市場参加者はどれが株安の原因なのか分からなくなっており『複合不況』ならぬ『複合株安』の様相だ。原因が特定できないから厄介だ」と指摘する。

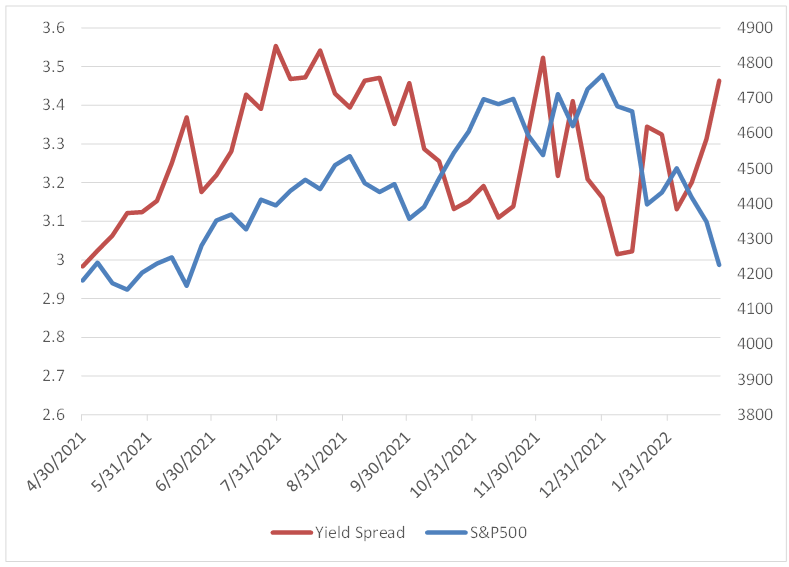

一見すると、今回もFEDの引き締め懸念にウクライナ危機、景気後退懸念など様々な要因が重なった「複合暴落」のように思われるが、根本的な部分がまるで違う。当時の急落は確かに複合的要因でスパイラル的な下げになっていったが、あくまできっかけは金利対比の株価の割高修正であった。ところが今回は長期金利の水準も低いうえ、株価の調整で割高感も薄らいできた。イールドスプレッドは昨年秋以来の3.5%近い水準だ。これ以上、米国株が売られる理由はない。

このバリュエーションの改善に逆行安するような局面で、ウクライナ問題のフェーズ転換を迎えた。ここは買い場と判断していいだろう。

自分で掲げておきながら、申し訳ないのだが、チャートの「絵合わせ」などはまったくの偶然でしかない。ブラックスワンで有名になったナシーム・ニコラス・タレブは、「探せばモンゴルのウランバートルの気温と完全に相関している株価チャートだってあるだろう」と述べている。