「ウクライナ発」リスクオンとリスクオフ

金融市場は、ウクライナ情勢に一喜一憂する展開が続いている。では、ウクライナ危機回避となった場合は、株高、円安といったリスクオン・シナリオが持続的に展開することになるのだろうか。

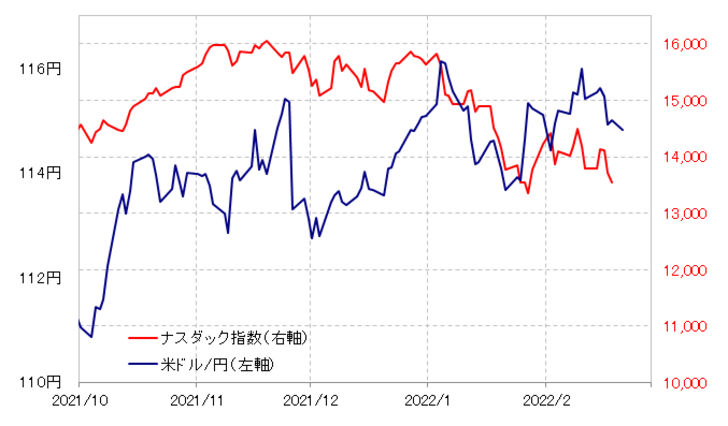

米ドル/円もナスダック総合指数も、年明け早々にこれまでの高値を付けると反落に向かった(図表1参照)。それはウクライナ情勢への懸念ではなく、当時としてはインフレ懸念が主因だっただろう。その意味では、インフレ懸念が払拭されるまでは、かりにウクライナ情勢への懸念が一巡となっても、それに伴う株高、円安といったリスクオンへの戻りは一時的にとどまる可能性が高いのではないか。

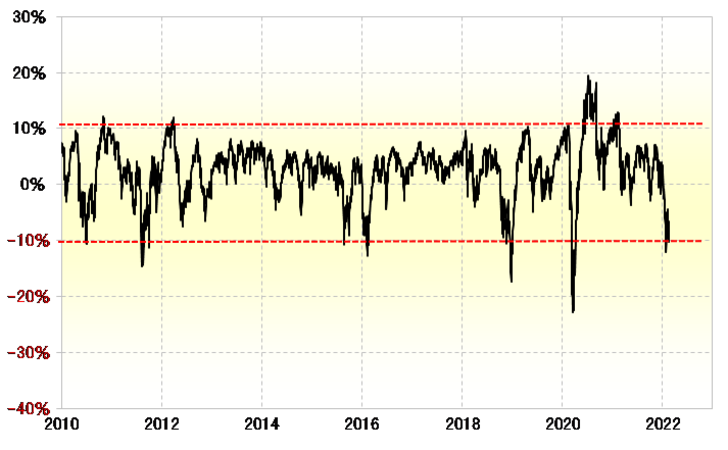

一方、インフレ懸念が続く中にあっても、ナスダック指数などの米国株は、1月末に急落が一息付くところとなった。それは、ナスダック指数の短期的な「下がり過ぎ」が主因と考えられた。ナスダック総合指数の90日MA(移動平均線)かい離率は、1月末にマイナス10%以上に拡大し、経験的には短期的な「下がり過ぎ」懸念が強いことを示すものとなっていた(図表2参照)。

足元のナスダック総合指数の90日MAかい離率はマイナス10%程度まで再拡大となった。では、もしもウクライナ情勢の危機拡大となっても、既に短期的な「下がり過ぎ」懸念が強くなっているナスダック指数の下落が限られることで、株安、円高といったリスクオフ・シナリオの拡大は限定的にとどまるだろうか。

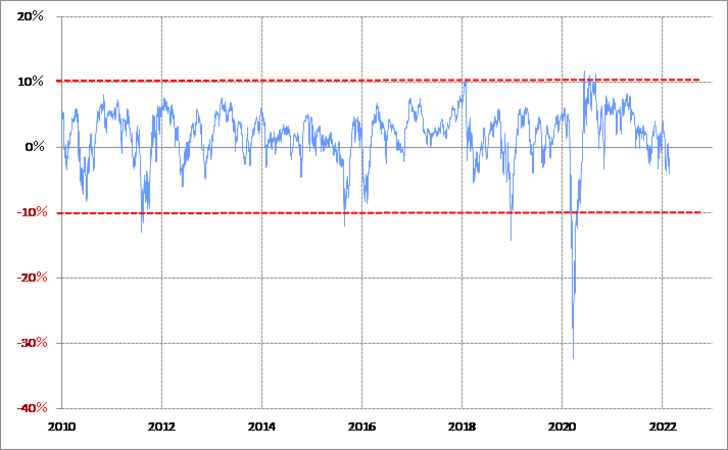

米国株に注目した場合、上述のようにナスダック指数は短期的な「下がり過ぎ」懸念が再燃してきたが、NYダウなどは必ずしもそうではなさそうだ。NYダウの90日MAかい離率は、先週末でもマイナス4%程度で、とくに短期的な「下がり過ぎ」懸念が強いというほどではなかった(図表3参照)。

以上のように見ると、ウクライナ情勢の危機拡大となった場合は、NYダウなどは下落拡大に向かう可能性があるのではないか。そういった米国株の下落拡大がリードする形で、円高なども含めたリスクオフ・シナリオが拡大に向かう可能性は要注意ではないか。