認知症になると金融資産が凍結し、介護費用に充てられない可能性がある

近年、平均寿命が伸びることに伴い、認知症患者数が増加しています。2025年には65歳以上の方の約5人に1人が認知症になるとの推計があります(※1)。認知症を発症すると、認知機能が低下し正常な判断ができなくなり、身の回りのことや財産の管理を円滑に行うことが難しくなります。

認知症と判定され、金融機関に預金の引出や有価証券の換価を受け付けてもらえず、介護費用に充てられなくなってしまったというケースが多く聞かれます。高齢者はご自身の預金口座や証券口座の凍結を防ぐ対策を準備しておく必要があります。

成年後見制度や信託、保険を利用して金融資産の凍結を防ぐ

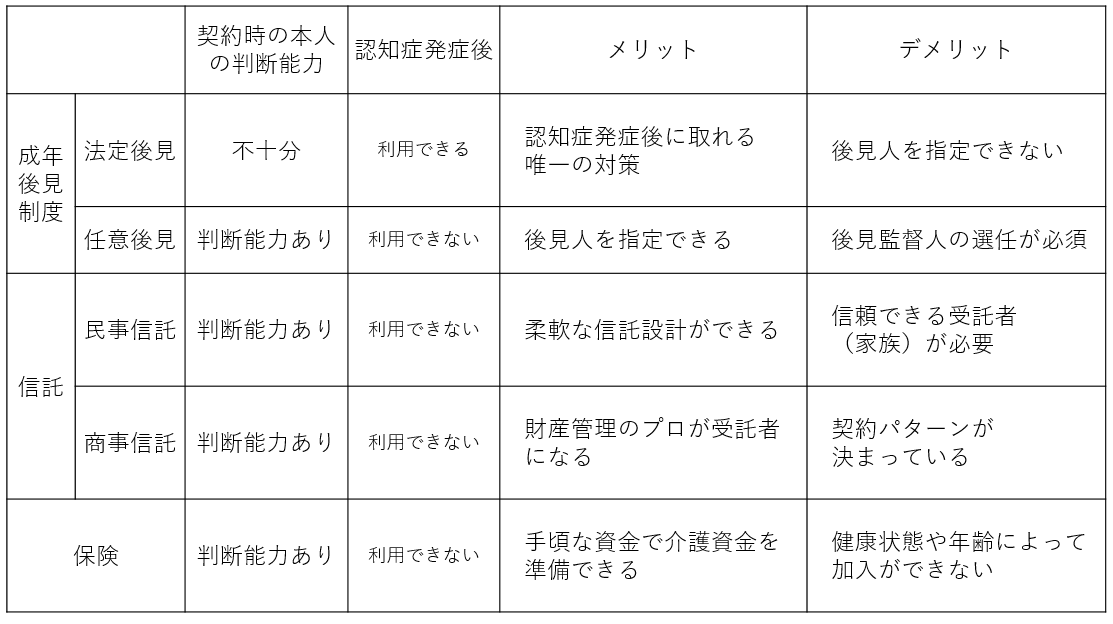

成年後見制度 法定後見と任意後見の違いとは

認知症などの理由で判断能力が不十分な方を法律で支援する制度として「成年後見制度」があります。目的は身上監護(※2)と財産管理です。成年後見制度は「法定後見」と「任意後見」に分けられます。

法定後見:判断能力が不十分になった後に成年後見人等が選任

法定後見は判断能力に応じて「後見」「保佐」「補助」の3種類があり、本人の判断能力が不十分になった後、家庭裁判所の審判によって成年後見人等が選任されます。成年後見人等が管理の対象となるのは本人所有財産の全てです。判断能力が不十分となった後に家族などが申立てをするため、本人が成年後見人等を選ぶことや財産の管理方法を指定することはできません。

任意後見:判断能力があるときにあらかじめ自ら後見人を指定

任意後見は本人が判断能力を有する時に自ら後見人を指定し、本人と後見人の間で公正証書によって任意後見契約を締結する制度です。

判断能力が不十分になった後に家庭裁判所により任意後見監督人が選任され、効力が発生します。管理の対象となる財産は、全部または一部でも本人が指定することが可能です。

任意後見は本人と後見人の契約行為になるため、法定後見と違い、認知症を発症して判断能力が不十分になってから利用することはできません。

また、任意後見は、判断能力を有する間に財産管理を委任する「財産管理委任契約」と合わせて活用される場合があります。

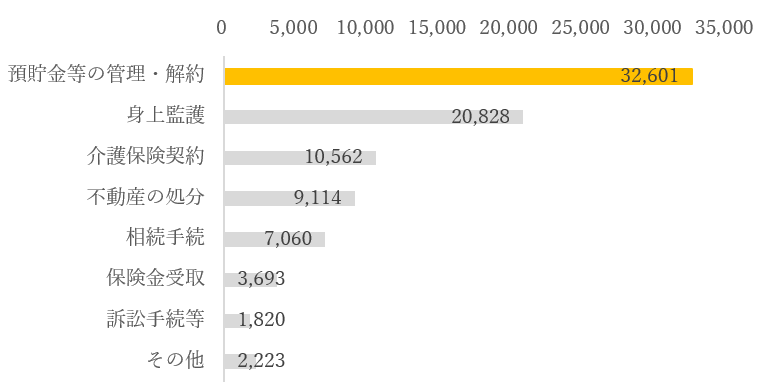

成年後見人等を選任する最も多い理由が、預貯金等の管理・解約

家庭裁判所の資料では、成年後見人等を選任する最も多い理由が、預貯金等の管理・解約となっており、32,601件と全体の約37%を占めます(図表1)。ただ、実際は申立てから成年後見制度が開始するまで数ヶ月かかるため、介護費用の支払いに間に合わず、家族が立替えることになる場合もあります。

このような原因もあり、成年後見制度の利用は進んでいません。2020年で認知症患者数は推定で602万人いるとされており、成年後見制度利用件数は2020年12月末時点で232,287件となっています。認知症患者数に占める割合は3.8%と低水準となっています。(※3)

成年後見制度と比べて財産の売却や管理をしやすい信託の活用法

成年後見制度のほかに、判断能力が不十分になる前の事前対策として比較される制度に「信託」があり、財産管理や資産承継に活用されます。判断能力を有する時に、財産管理を委任する人(委託者)が、信頼できる人(受託者)に、希望する目的のために財産管理・処分等を委任する内容の信託契約を締結します。

管理の対象となる財産は、所有する財産全部でも一部でも可能です。成年後見制度と財産管理という目的で共通していますが、成年後見制度と比べて信託の方が本人や家族の意向を反映させられる柔軟な設計が可能です。成年後見制度の財産管理は「本人の財産を守る=財産を減らさないこと」が前提となっているため、簡単に財産の売却・処分ができません。

例えば、介護資金が必要になり、自宅を売却するといった場合に家庭裁判所の許可がないと売却ができません。一方で、信託では契約書に財産の管理・運用方法を指定することで、家庭裁判所を通す必要がないため、スムーズな財産の売却や管理が可能です。

民事信託と商事信託の違いとは

信託には民事信託(受託者が信頼できる家族)と商事信託(受託者が金融機関等の法人)があります。

民事信託のメリットと留意点

民事信託はより自由な信託契約を設計できますが、信頼して財産管理を任せられる家族が必要です。ただ、信頼できる家族が責任を負う受託者となることを拒んだり、財産の管理能力が不十分といった問題もあります。

商事信託のメリットと留意点

商事信託では信託財産を現金のみに限定した商品が多いため(※4)、民事信託より柔軟性に欠ける部分があります。しかし、財産管理のプロである金融機関等が受託者となるため、信頼性が高く安心して利用できる信託と言えるでしょう。信託は、認知症発症後の財産管理から相続時の資産承継まで一気通貫で対策を取ることが可能なため、どちらの対策も希望される方にはメリットが大きいと言えます。

煩雑な手続きや手続き期間がなく、まとまった資金が不要な保険を活用した認知症対策

成年後見制度や信託のほかに、介護資金等の支払いを目的として保険を活用した認知症対策があります。認知症や保険会社所定の介護状態になった場合に保険金受取人へ保険金が給付されるので、通常の介護生活資金の一部または全部を賄うことができます。

成年後見制度と比較すると煩雑な手続きや手続き期間がありません。また、信託と比較すると保険料は毎月払いが可能なため、契約時にまとまった資金が不要です。ただ、年齢や健康状態によっては加入ができなかったり、加入できた場合でも保険料が割高になってしまう点には注意が必要です。

最近の認知症対策の動向:ニーズに伴い商品やサービスが増えている

認知症に対する社会的な課題意識の高まりと相まって、認知症対策の商品やサービスが増えています。有資格者(弁護士・司法書士等)が民事信託を組成するためのコンサルティング業務を推進するほか、銀行や信託銀行が受託者となって、信託契約で指定した代理人が委託者の認知症発症後でも財産管理を指図できる商事信託の商品を提供しています。

制度や商品の特性を理解し、組み合わせることによってより良い相続対策を

金融資産の認知症対策として成年後見制度、信託、保険とみてきましたが、法定後見を除く制度は認知症の発症後には利用できません。認知症になる前に各制度や商品で対策を取ることで、介護費用等の必要な資金をスムーズに捻出することが可能になります。本人はもちろん、本人のために財産管理をする家族のためにも金融資産が凍結される前の対策が必要です。万能な各制度や商品はありませんので、それぞれを組み合わせて活用することで、より良い対策になるでしょう。

(※1)内閣府「平成28年版高齢社会白書」

(※2)身上監護:被後見人の生活、治療、療養、介護などに関する法律行為を行うことです。

(※3)内閣府「平成28年版高齢社会白書」と裁判所「成年後見関係事件の概況令和2年1月から12月まで」により算出しています。

(※4)2022年1月時点で、マネックスSP信託が唯一、上場株式を信託財産とする商事信託を提供しています。