円金利上昇危機、1999年1月の教訓

日銀は2月10日、日本の長期金利である10年債利回りについて、0.25%で無制限に国債を購入するといった「指し値オペ」を行う方針を発表した。世界的に金利上昇が広がる中、日本においてはさらなる金利上昇を容認しない方針を確認したわけだ。

ただ、金融政策は短期金利には絶対的とも言えるほど大きな影響力があるものの、長期金利への影響は限られるとの考え方が基本だ。そういった中で、果たして日銀は日本の長期金利上昇を止めることができるだろうか。

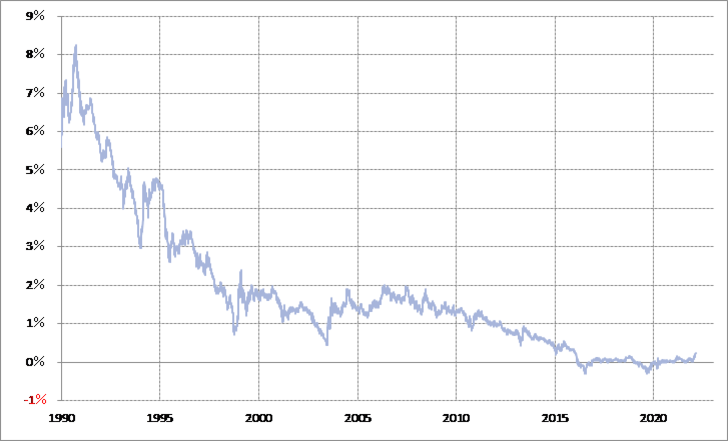

過去、最近の状況よりも日銀が長期金利上昇阻止で注目されたのは1999年1月にかけての局面だろう。1998年10月にかけて当時として史上最安値を更新、0.7%台まで低下した日本の10年債利回りは、その後急騰(債券価格は急落)に転じ、1999年1月には2%以上に上昇した(図表1参照)。

日本の国債利回り急騰(価格急落)の主なきっかけとなったのは2つ。1つは、有力格付け会社による日本国債の格下げ、そしてもう1つは大蔵省(現財務省)の定期的な国債買い入れの終了、「資金運用部ショック」と呼ばれた出来事だった。

こういった中で、上述のように日本の長期金利上昇、国債価格暴落は止まらなくなった。当時、日本国債の大量保有者は日本の金融機関だったので、このまま国債価格の下落、利回りの上昇が止まらなければ、金融機関の経営不安を招きかねない、そんな緊張感が広がる中で、日銀が金利上昇に歯止めをかけるべく行った政策が、1999年1月、当時としては史上初めてのゼロ金利政策の決定だった。

結果的には、この史上初のゼロ金利政策の決定をきっかけに、日本の長期金利急騰はストップ、日本国債下落にも歯止めがかかり、懸念された金融機関の連鎖的な経営不安は回避されるところとなった。

それにしても、「史上初」の政策決定は、いわゆる「サプライズ」効果は大きかったと思われるものの、その後米国でもゼロ金利は採用され、欧州などに至ってはマイナス金利も導入されるようになった中で、1999年1月当時、歴史的な日本の金利上昇危機回避の決定打になったことについて、それだけでは納得できないかもしれない。

1999年1月、日銀のゼロ金利政策決定をきっかけに、日本の長期金利急騰が止まったのは、短期間に0.7%から2%を大きく上回るまで急騰したことにより、短期的な「上がり過ぎ」懸念が強くなっていたことから、金利上昇阻止策へ反応しやすくなっていたことが、「もう1つの要因」だったのではないか。

その意味では、今回の場合も、「指し値オペ」といった日本の長期金利上昇阻止策が奏功するかは、政策効果とは別に、金利上昇の「行き過ぎ」により上昇阻止策に反応しやすいか否かの確認も1つの手掛かりになるのではないか。

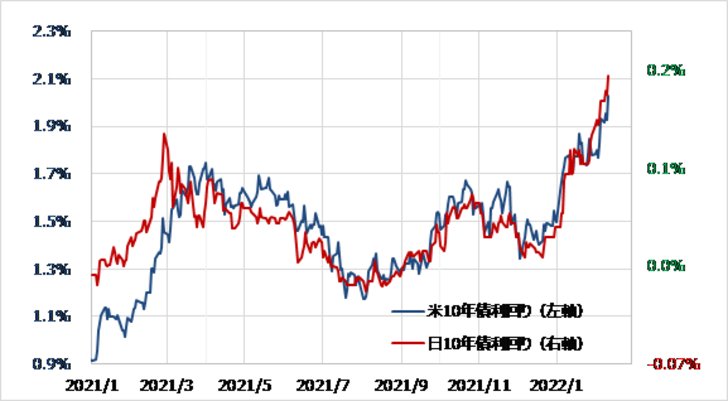

では、最近にかけての日本の長期金利上昇は「行き過ぎ」なのか。これについて、10年債利回りがゼロ近辺で推移する中で「行き過ぎ」の確認は難しいので、そんな日本の10年債利回りがこの数ヶ月強く連動した米10年債利回りまで「行き過ぎ」確認の幅を広げて考えてみたい(図表2参照)。

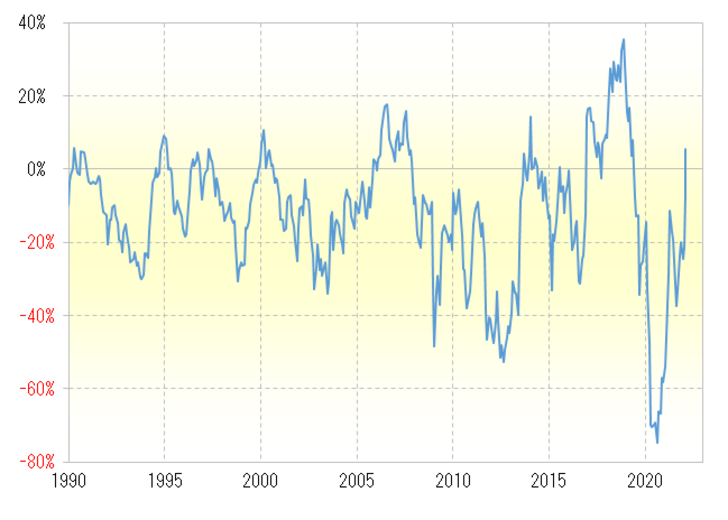

米10年債利回り、90日MAかい離理はプラス30%近くまで拡大し、短期的な「上がり過ぎ」懸念が強くなっている(図表3参照)。また、5年MAかい離率はプラス10%以上に拡大、これで見ると中長期的な「上がり過ぎ」懸念も拡大しているようだ(図表4参照)。

2月11日、ロシアによるウクライナ侵攻懸念が強まると、地政学リスクが拡大したとして安全資産とされる国債購入が拡大し、国債利回りは大幅な低下(価格は急騰)となったが、これまで見てきた利回り「上がり過ぎ」の反動が入った面も大きかっただろう。

今回の日銀の日本の長期金利上昇抑制策が成功するかは、日本の金利が強く連動する米金利次第。ただ、そんな米金利も、さすがに短中長期的に「上がり過ぎ」懸念が強くなっているようなので、「米金利上昇一段落=日本の長期金利上昇一段落」もそれほど先ではないのではないか。