株式相場は、とりあえず落ち着いたようだ。今日の日経平均は、ダウ平均の500ドル超の下げを受けても一時プラス転換する場面もあった。米株下落の要因であったメタの時間外での大幅安を事前に織り込んでいたからだろう。冷静さを取り戻しつつあるように見える。

しかし、先行して戻した米国株は、下げ幅の半値戻しで頭打ちになっている。今晩の雇用統計も波乱含みであり、まだ完全に気は緩めない方がいいだろう。

それでも前回から指摘している通り、ファンダメンタルズの良さが明確になっているなかでの、相場の逆行安なら、それは相場のリアクションが間違っているのであり、絶好の買い場である。

まず今週、米国で発表になった重要な指標としてISM景況感指数がある。製造業指数は3カ月連続で低下し、非製造業指数も約1年ぶりの低い水準。しかし、両者とも水準自体は好不況の目安である50を大幅に上回っており、問題はまったくない。製造業の仕入れ価格指数が大幅上昇したと言っても前月まで連続して下がっていた反動と原油高のせいだろう。非製造業の価格指数は反対に若干の低下を見せた。また、製造業の人材や入荷遅延の指標は3カ月連続で改善した。供給制約が緩和されていることを示すものだろう。

そして何より、決算が良好である。日経平均採用企業ベースで昨日までの発表を集計すると、通期の純利益を増額修正した企業は社数で37社、修正額合計で1兆4557億円に対して、下方修正は14社、額にして2520億円に過ぎない。

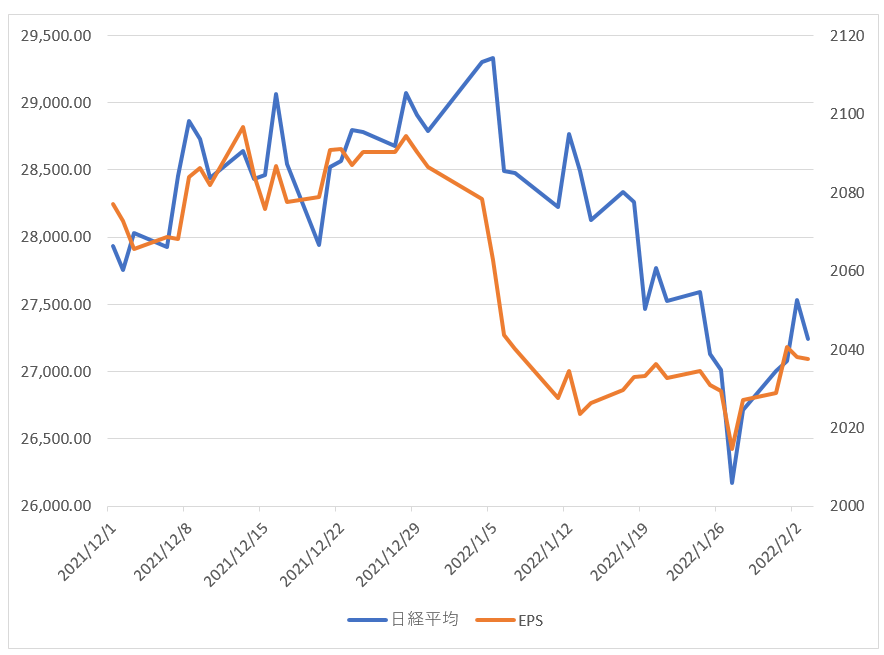

こうしたことを受けて、年初から低下傾向にあった日経平均の予想EPSも底打ちから、じわりと上昇している。

以前のレポートでも述べたが、最近の日経平均はEPSの動きにきわめて密接にリンクしている。最近の相場の変調はFRBによるタイトニングが背景と見られるが、実は予想EPS低下というファンダメンタルズの悪化もあった。決算発表での上方修正を受けて、そのファンダメンタルズの悪化も止まってきている。今後さらに決算発表が進むにつれて企業業績が堅調であることが、より鮮明に示されれば、相場のほうも本格的な底打ちとなるだろう。