米ドルの「金利離れ」

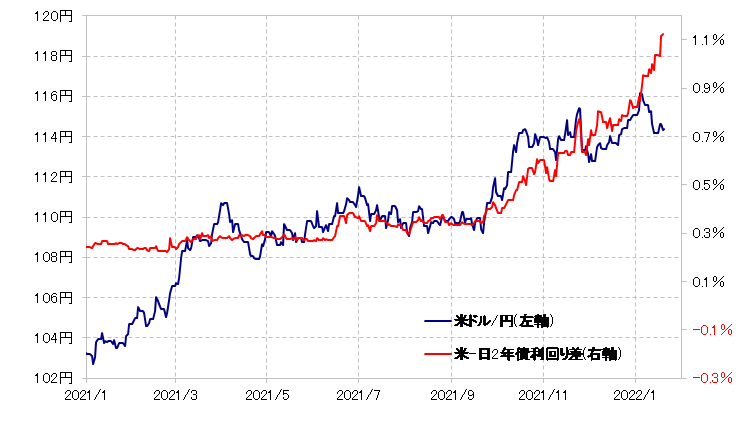

年明け以降、米ドル/円などの「金利離れ」が広がっている。米金利上昇が続き、金利差米ドル優位は拡大傾向が続いているにもかかわらず、米ドルは反落傾向となった(図表1参照)。これは、米金利上昇を手掛かりとした米ドル高の終わりを意味するものなのか。

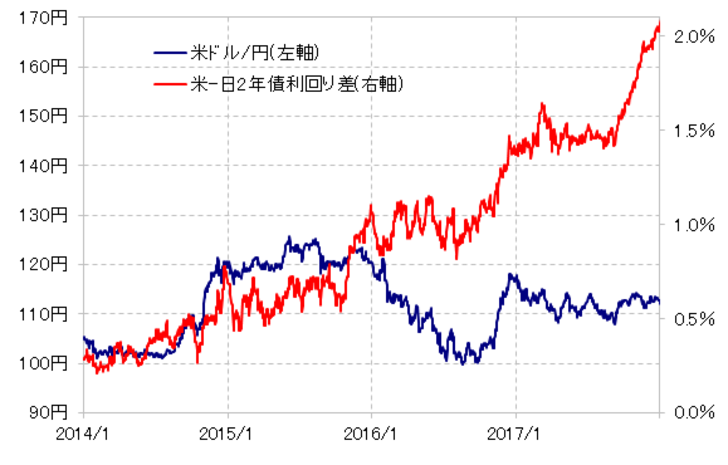

確かに、米金融緩和見直し局面で、米国の短中期金利が上昇する中でも、それに連動して米ドル高がずっと続くわけではない。例えば、前回の利上げへの転換局面は2015年12月から始まったが、米利上げに沿う形で日米2年債利回り差米ドル優位が拡大する動きに連れた米ドル高は、最初の利上げ前後で早々に一巡、その後は金利差米ドル優位拡大を尻目に米ドルは大幅な下落に向かった(図表2参照)。

今回の最初の利上げは、3月FOMC(米連邦公開市場委員会)で決まるとの見方が強まっている。そんな最初の利上げが近づく中で、米国の短中期金利上昇を手掛かりとした米ドル高は、早々と終わりつつあるのだろうか。

ただ、前回利上げ局面で、利上げが開始されると早々に米ドル高が一段落となったのは、すでに米ドル高・円安が行き過ぎた動きになっていたことが大きかったのではないか。当時は、2011年末の70円台後半から、すでに4年も米ドル高・円安が続き120円を上回る動きとなっていた。

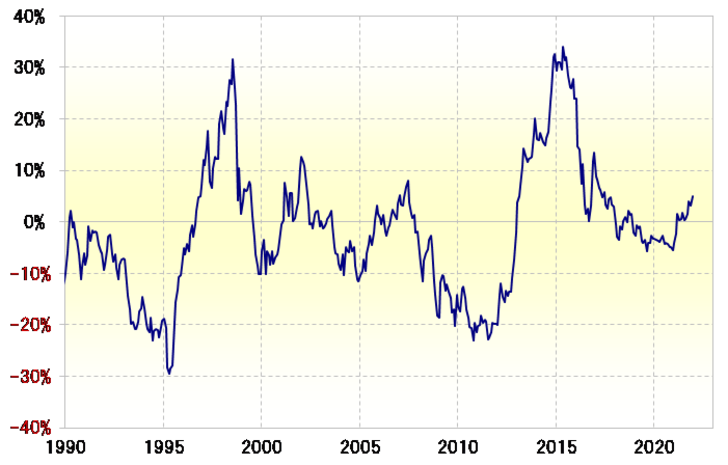

これを5年MA(移動平均線)からのかい離率で見ると、プラス30%以上となり、1990年以降では最も米ドル「上がり過ぎ」懸念が強くなっていた(図表3参照)。米利上げは、2015年12月から始まったが、既に「上がり過ぎ」懸念が極めて強くなっていた米ドル/円は、上昇する政策金利に追随できなかったということではないか。

そんな米ドル/円の5年MAからのかい離率は、当時と最近では大きく異なっている。要するに、現在、5年MAからのかい離率を見る限り、足元の米ドル/円はほとんどニュートラルで、「上がり過ぎ」懸念は強くない。以上のように見ると、今回の場合は、米金利上昇を手掛かりとした米ドル高が起こる可能性は終わったわけではないのではないか。

それではなぜ、年明け以降米金利上昇から米ドルのかい離が目立つようになったのか。それは、最近にかけての米金利上昇の主因であるインフレ対策での米利上げ見通しの加速が余りに急激であり、それを消化しきれないように米国株が急落する中で、米ドルも米金利上昇に追随できなくなったということではないか。

今回の米ドル高・円安は、2021年1月の102円から始まったので、まだ1年、米ドル/円は最大で13%程度上昇したに過ぎない。そして、5年MAからのかい離率で見ても、行き過ぎた米ドル高・円安ではなさそうだ。以上からすると、最近にかけての米利上げ見通しの極端な加速などが一段落すると、米金利上昇を手掛かりに米ドル高が再燃する可能性は続いているのではないか。