米国株「割高」の再検証

年明け早々、米ドル/円は2021年来の高値を更新すると、一気に116円を大きく上回る動きとなった。ただ、その後反落となったのは、主に米国株などが急落するなど不安定な動きになった影響が大きかっただろう。これは、米国株高トレンドが続く中での、あくまで一時的な米国株安の影響ということかについて、今回は考えてみたい。

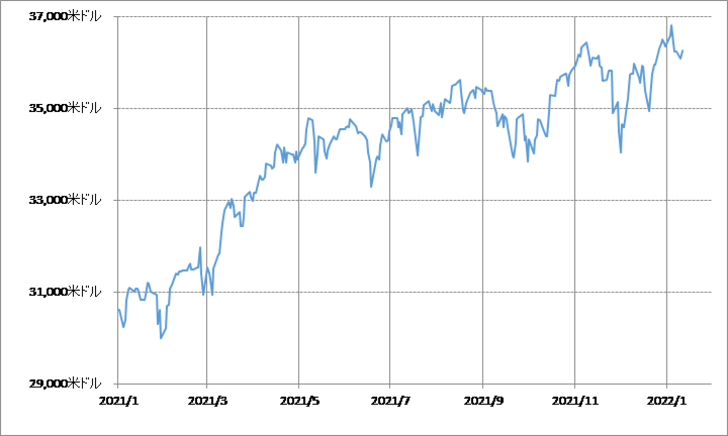

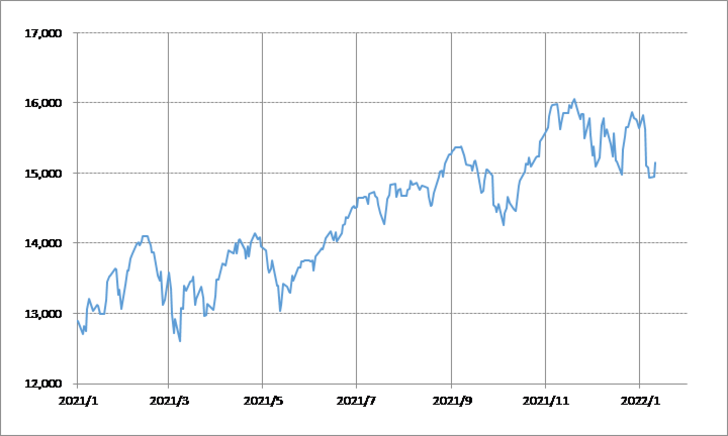

年明けから米国株下落が目立つ展開となった中で印象的だったのは、主要な株価指数でもこれまでは下落率にかなり差があったということ。最高値からの下落率はNYダウの2%程度に対してナスダック指数は6%以上となった(図表1、2参照)。ではそれはなぜか?

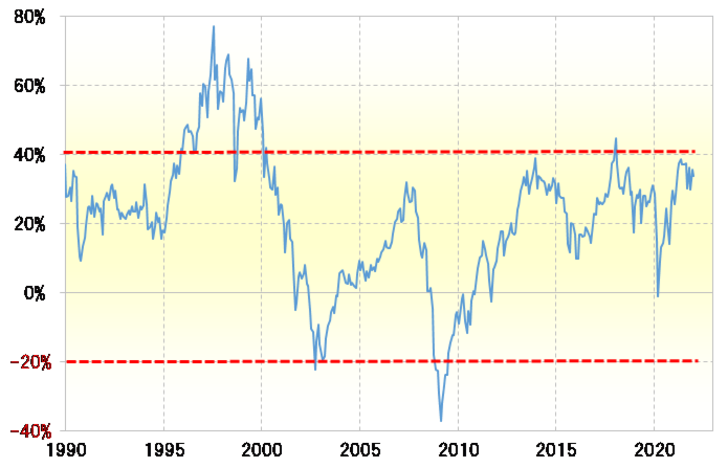

中長期的な相場の行き過ぎを確認する手段の1つである5年MAからのかい離率で見ると、ナスダック指数もNYダウも「上がり過ぎ」懸念があったものの、一方で「バブル」というほどではないといった意味で比較的似たような状況にあったと言えそうだ(図表3、4参照)。それにもかかわらず、なぜ年明け以降のNYダウとナスダック指数の下落に差が目立つところとなったのか。

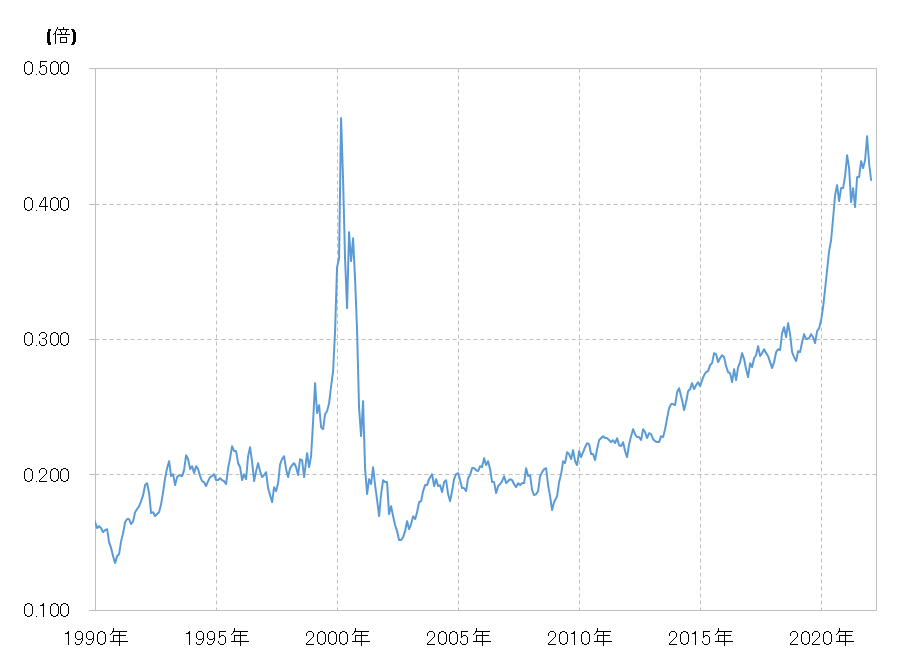

これを説明できそうなのは、ナスダック指数/NYダウで見た相対株価ではないか。これを見ると、ナスダック指数はNYダウに対して2000年のITバブルのピーク以来の割高となっていた(図表5参照)。

ナスダック指数もNYダウも、5年MAからのかい離率で見ると割高ではあったが、「バブル」というほどではなかった。経験的な「バブル」に近かったのは、ナスダック指数のNYダウに対する割高。

以上からすると、年明け以降NYダウよりナスダック指数の下落が大きくなったのは、ナスダック指数のNYダウに対する「バブル」のような割高修正を反映している可能性があった。構成銘柄で言うなら、バリュー株に対するグロース株の割高の「バブル」が問われているということではないか。

以上を踏まえると、冒頭で述べたように、リスクオフに伴う米ドル/円下落が、2021年までのように一時的にとどまるかは、米国内株価指数の割高修正にも注目する必要がありそうだ。