急ピッチで進むナスダック指数の割高修正

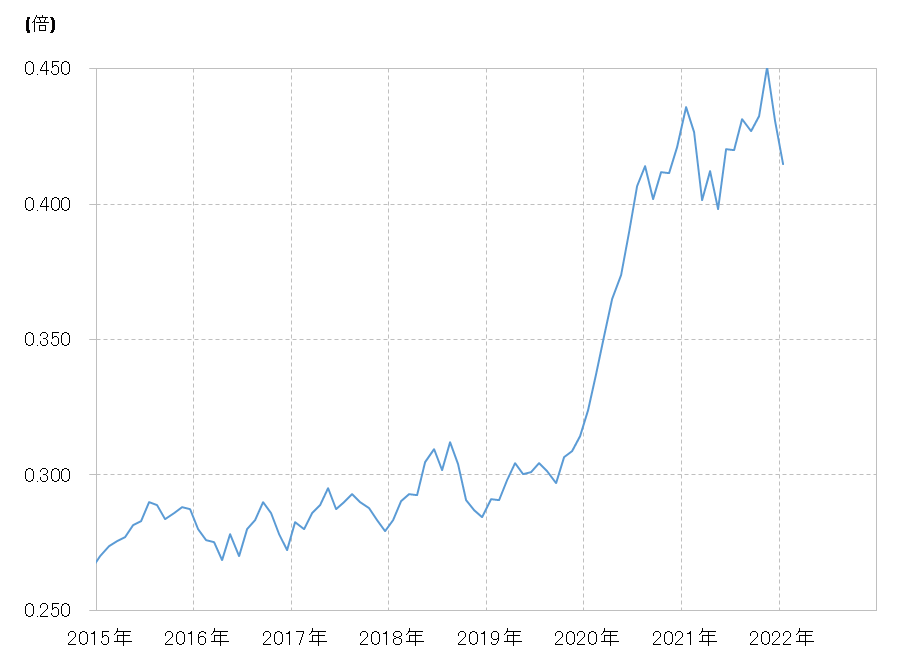

2021年11月にFRB(米連邦準備制度理事会)がいわゆる「テーパリング」を開始、ゼロ金利政策+量的緩和(QE)といった超金融緩和政策の見直しに動き出してから、NYダウに対するナスダック指数の割高修正が急ピッチで進んできた。ナスダック指数/NYダウ相対株価は、2021年11月に0.45倍でピークアウトすると、最近にかけて0.41倍まで縮小した(図表1参照)。

【図表1】ナスダック指数/NYダウの相対株価 (2015年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

この相対株価のナスダック指数割高は、2020年3月の世界的な株大暴落「コロナ・ショック」を受けて、FRBが超金融緩和に動いた中で急拡大した。2020年初めに0.3倍程度だったこの相対株価は、上述のように2021年11月にかけて0.45倍程度まで拡大した。ちなみに、このナスダック指数の割高は、2000年初めのITバブルのピーク以来の水準だった(図表2参照)。

【図表2】ナスダック指数/NYダウの相対株価 (1990年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

要するに、「コロナ・ショック」を受けた超金融緩和政策の中で、ITバブル以来のナスダック指数割高となった動きが、2021年11月の超金融緩和見直しから是正が起こっているわけだ。もしもこのまま、超金融緩和見直しが進む中で、相対株価が超金融緩和を始める前の0.3倍程度まで縮小するなら、NYダウが33,000米ドル程度の下落にとどまったとして、ナスダック指数は10,000ポイント割れへ、足元の水準から4割近く下落する計算になる。

米金融緩和見直し局面において、最も確実性が高いのは米短期金利の上昇であり、基本的に米ドルはそんな米短期金利上昇に連動し、米ドル高となりやすい。ただ今回見てきたように、米金融緩和見直しを受けて、米国株の下落が拡大する場合は、それが米ドル安・円高をもたらすリスクも、一旦立ち止まって考える必要があるかもしれない。