円安が終了した2015年6月との違い

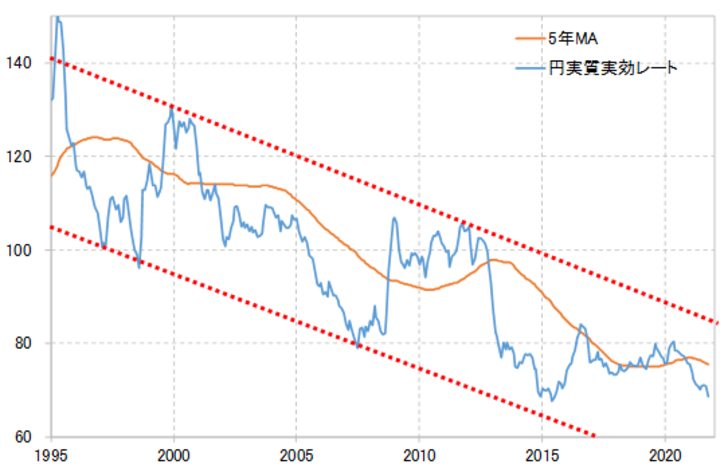

日銀が発表した円の総合力を示す実質実効レートは、10月に68.71となり、2015年6月に記録した過去最安値の67.63の目前まで下落した(図表1参照)。

上記で述べたように、2015年6月に円の実質実効レートが底を打ったのは、黒田日銀総裁による「円の実質実効レートからすると、ここからさらに円安に振れるということは、普通に考えればありそうにない」という発言がきっかけだった。

そんな2015年6月の水準に近いところまで、最近にかけて円の実質実効レートが下落したということは、「ここからさらに円安に振れるということはありそうにない」といった示唆になるだろうか。

円の実質実効レートは長期的に下落トレンドが展開してきた。2015年当時も、絶対値としては2013年から安値更新が続いていたので、急に2015年6月になって、「ここからさらに円安に振れるということはありそうにない」と言われても共感しにくかったのではないか。

絶対値ではなく、円の実質実効レートを5年MA(移動平均線)からのかい離率にするなど「修正」を加えることで、「ここからさらに円安に振れるということはありそうにない」という指摘も説得力が出てきたのではないか。

円の実質実効レートの5年MAからのかい離率は、1995年以降で見る限り、マイナス20%が下限となっていたが、2015年6月前後はその「下限」を割り込んでいた(図表2参照)。このように見ると、2015年6月当時は、確かに「行き過ぎた円安」であり、その意味では、「ここからさらに円安に振れるということは、普通に考えればありそうにない」といった状況だったと言ってもおかしくなさそうだ。

さて、足元の円の実質実効レートの5年MAからのかい離率は、10月でマイナス9%程度と、2015年6月とは大きく異なる。これで見る限り、まだ「行き過ぎた円安」ではなく、円は対米ドルのみならず、総合力で見ても下落余地が十分あるといえそうだ。

2015年6月にかけての円安は、黒田日銀総裁が主導した大胆な金融緩和が主因との理解が一般的だっただろう。こういった中で起こった「行き過ぎた円安」は、輸出競合先のアジア諸国の経済悪化をもたらす懸念があった。実際、当時有力な経済専門誌の英エコノミスト誌は、「円安がアジア経済を悪化させている」といった論説を展開していた。

以上のように見ると、当時黒田総裁が円安の「幕引き」に動き、それが成功したのは、行き過ぎた円安の中で、対日批判拡大を未然に防いだといった意味で、結果的にも絶妙のタイミングだった可能性があった。

一方で、最近にかけての円安は米金融緩和見直しに伴う米金利上昇を受けた米ドル高の結果といった位置付けが基本だろう。その上で、これまで見てきたように、実質実効レートからは未だ「行き過ぎた円安」ではなさそうであり、その意味で悪影響は限られそうだ。以上のように見ると、米金融緩和見直しを主因とした円安は、まだ続く余地が大きいということではないか。