決算発表も昨日のトヨタで峠を越えた。トヨタは22年3月期の純利益見通しを前期比11%増の2兆4900億円に上方修正した。半導体不足などの影響で落ち込んだ分の挽回生産の計画も発表した。これで製造業全体に明るさが戻るだろう。

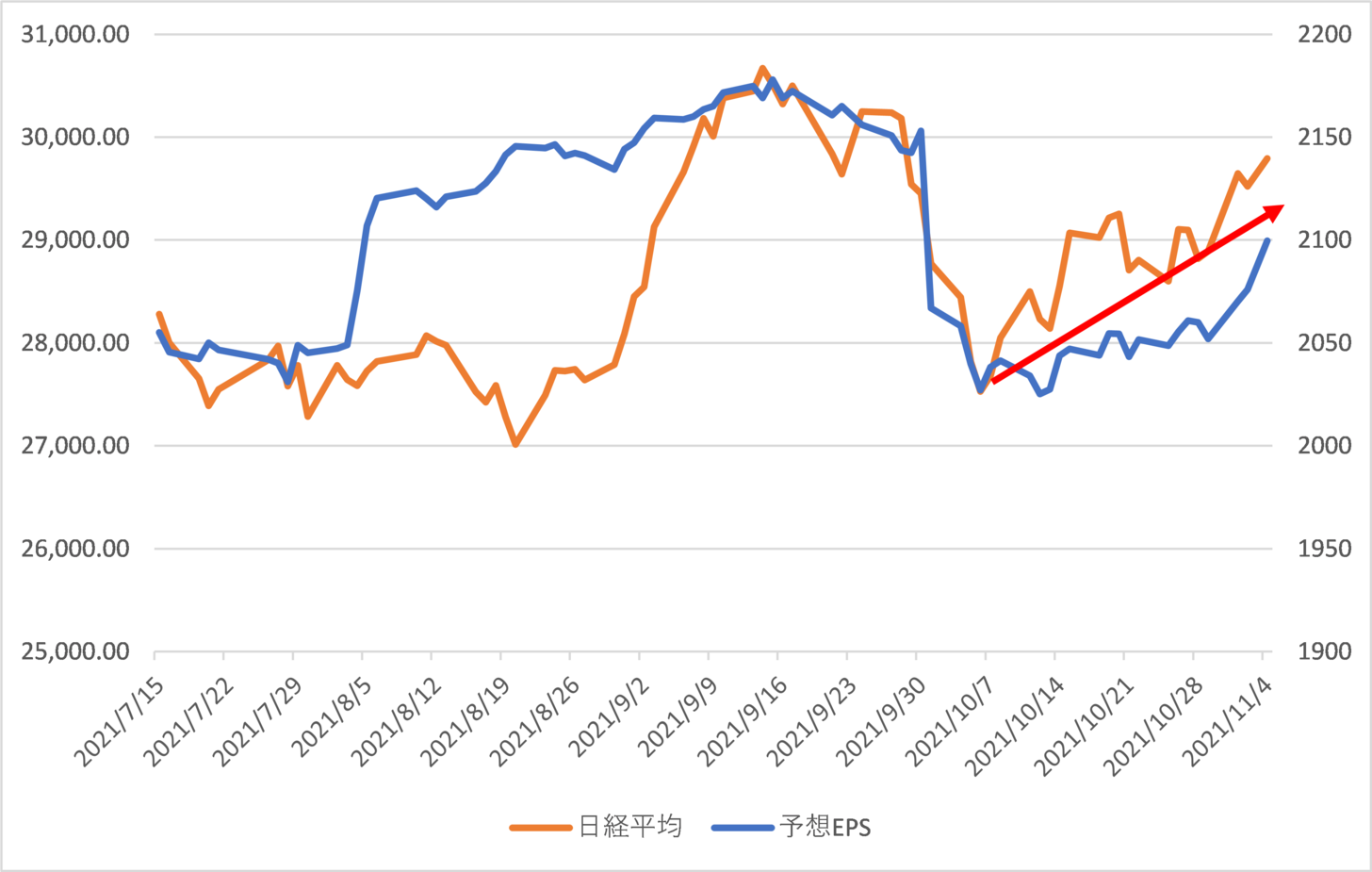

今回の決算は、コロナや供給制約の影響を受けて業績が悪化する企業と、それらを乗り越えて好調な企業との二極化が目立つものとなったが、ざっくり均して見れば悪くない。日経平均の予想EPSはじわりと上昇しており、足元の日経平均の上昇はそれを素直に反映したものだ。

第一四半期決算では通期の業績を上方修正する企業が全体の7割にも及んだが、株価は反応しなかった。その後、株価は自民党総裁選を巡る動きで一気に3万円を超える急騰を演じたが、それは単に業績の向上に遅れてキャッチアップしただけというのが見て取れる。岸田政権誕生で急落したが、それも10月1日の日経平均の銘柄入れ替えで時価総額が大きくバリュエーションが高い銘柄が入ったことによるテクニカル的なEPSの急低下をなぞっただけだった。

日経平均がいかに業績を反映して動くかということを改めて確認できる。きわめて健全な株価形成がされている。しかし、バリュエーションが低位で固定されているとも言え、それは残念だが、米国企業に比べて成長性の乏しい日本企業では仕方ないかもしれない。

企業業績が堅調に推移すれば、それを織り込みつつ、コロナの収束でセンチメントが改善、バリュエーションも切り上がることを想定している。ただ、問題はこの堅調な企業業績がいつまでもつか、である。

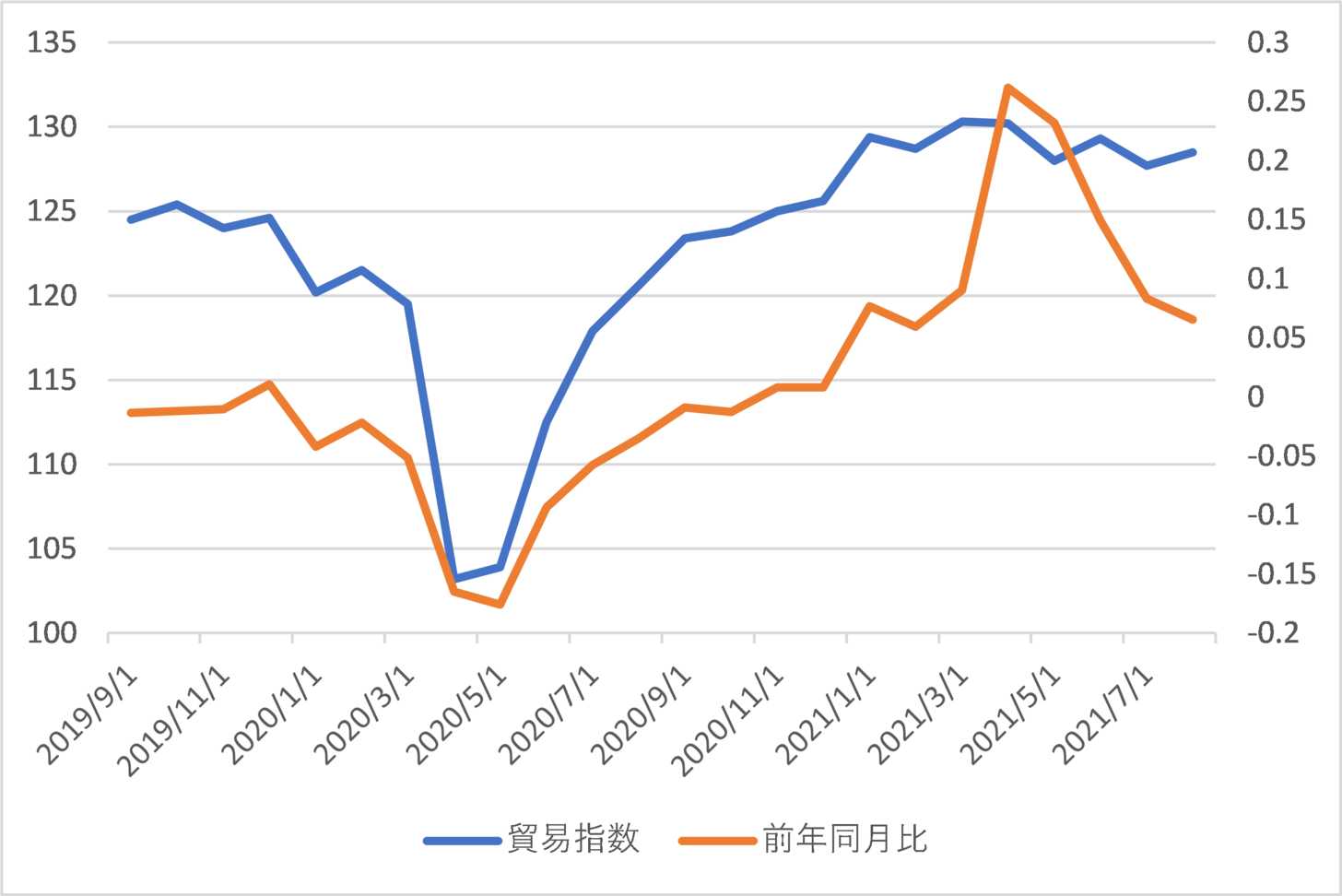

企業業績は今年度がピークで来期は減速するとの予想が市場のコンセンサスだろう。その背景は、すでに世界景気にピークアウト感が出ているからだ。オランダ経済政策分析局が発表する世界貿易指数(数量)は今年3月でピークをつけ、その後は横ばいである。ただ、これを前年同月比で見ると実際は下降トレンドに入っていることが見て取れる。

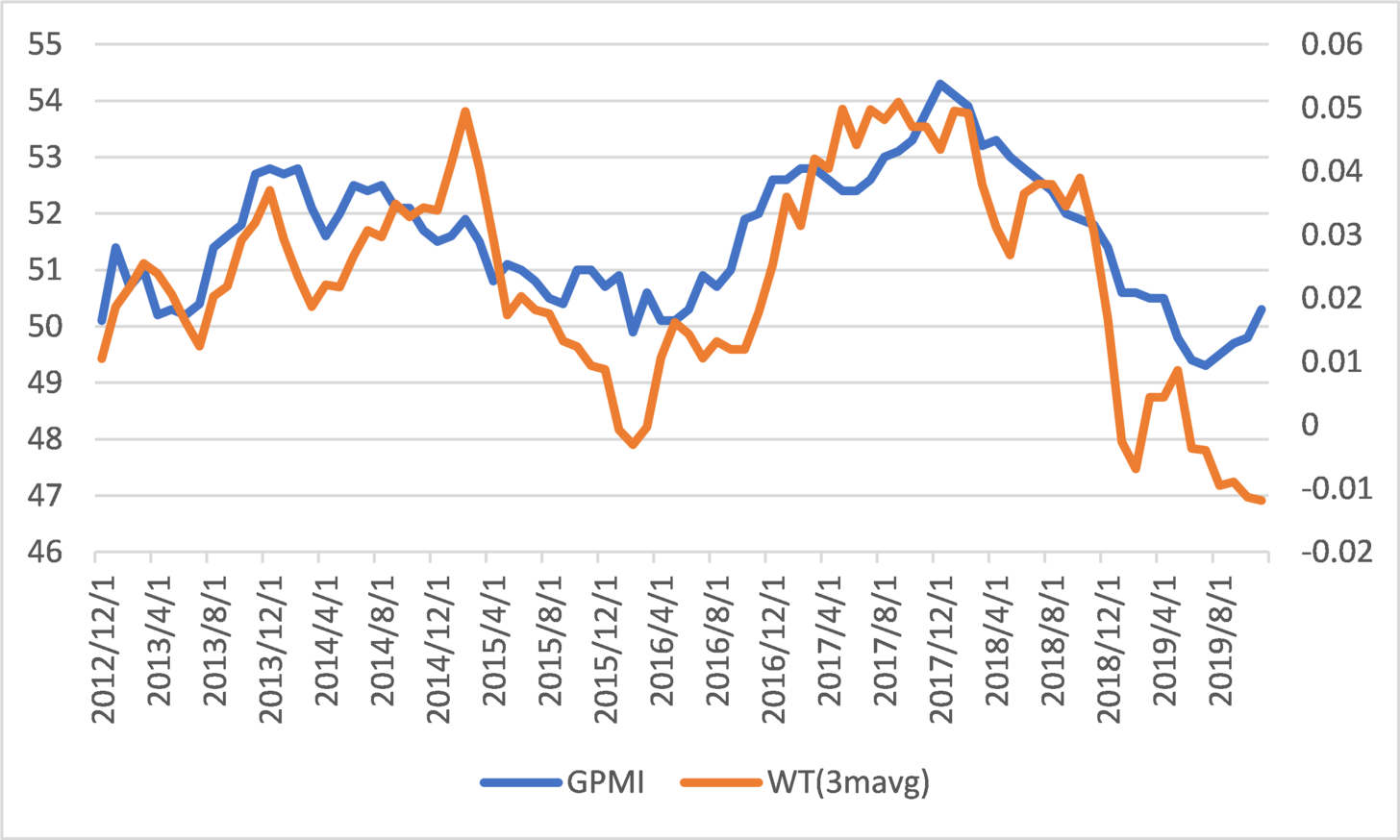

この世界貿易指数はグローバル製造業PMIときれいに連動する。(コロナショックの落ち込みを入れると連動性が見えにくくなるのでグラフはその手前まで)

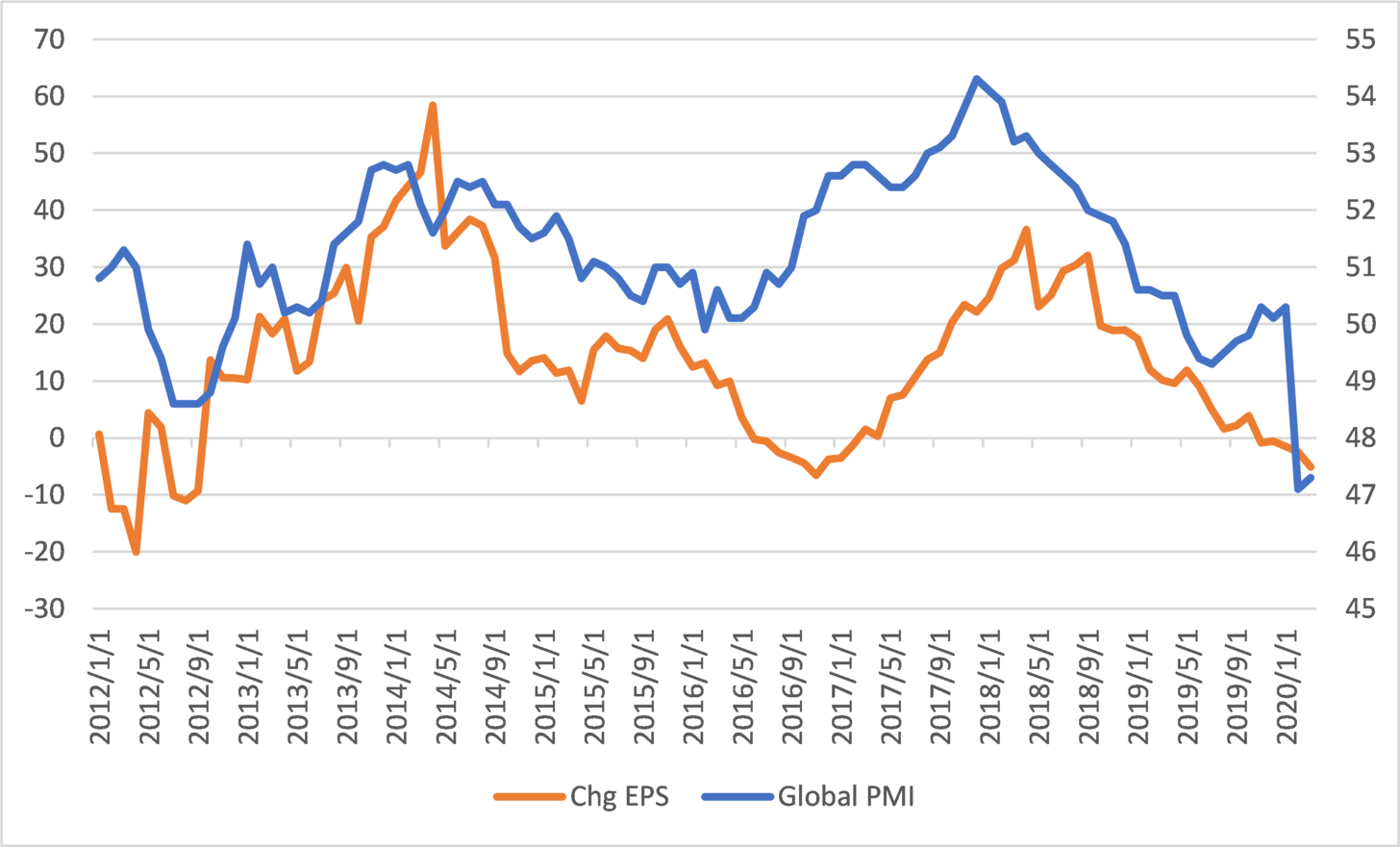

そして、世界景気敏感株といわれる日本企業の業績も当然のようにグローバルPMIとの連動性が非常に高い。グラフは日経平均のEPSの前年同月比の変化率とグローバル製造業PMIを重ねたものである。

このように見てくると、この先、日本企業の業績伸び悩みから株価も上昇が期待しにくいようにも思われる。しかし、見落としていることがある。今回はコロナショックで統計が乱されていることだ。世界景気は2020年の4-6月期にコロナショックで一気にボトムをつけに行った。そこからの回復も急ピッチだったため、今年の春でいったんのピークアウトとなった。しかし、自然な景気サイクルは短期のもの(例えば在庫循環であるキチン・サイクルなど)でも3年~3年半で一回りする。そこに含まれる拡大期・減速期がそれぞれ1年半~2年はある。今回は1年にも満たずに景気拡大が終わってしまったとすれば、その後の景気低迷期も長くはないだろう。落ち込みも浅く期間も短い調整に終わる可能性がある。

ましてやコロナ感染は終息に向かいつつある。来年のどこかで、今よりも一段とコロナ終息が見える時、世間のムードはずっと明るくなるだろう。「景気は気から」という言葉通り、景気回復期待が高まるだろう。そう考えれば、企業業績の伸び悩みも来年度前半までくらいで、その後は再び業績拡大が見通せるようになるだろう。従って、株価の動きも、一時的な足踏みを入れるものの、この先は基本、右肩上がりと想定される。