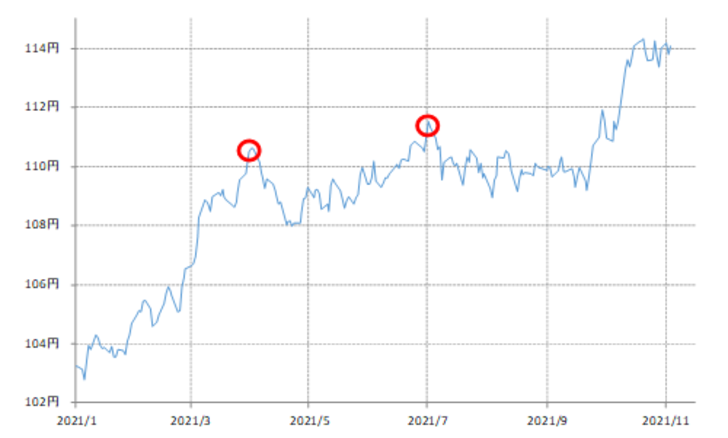

米ドル/円の循環的ピークの特徴

5日は米雇用統計発表が予定されている。2021年の米ドル/円は、米雇用統計発表を前後しピークアウトするパターンが2回続いただけに、最近にかけての米金利上昇=米ドル高が転換に向かう可能性が注目される。

2021年に入ってから基本的に米ドル/円は上昇傾向が展開してきたが、その中で循環的なピークを付けたのは3月末と7月初めの2回だった(図表1参照)。これはともに、米雇用統計発表前後のタイミングだった。

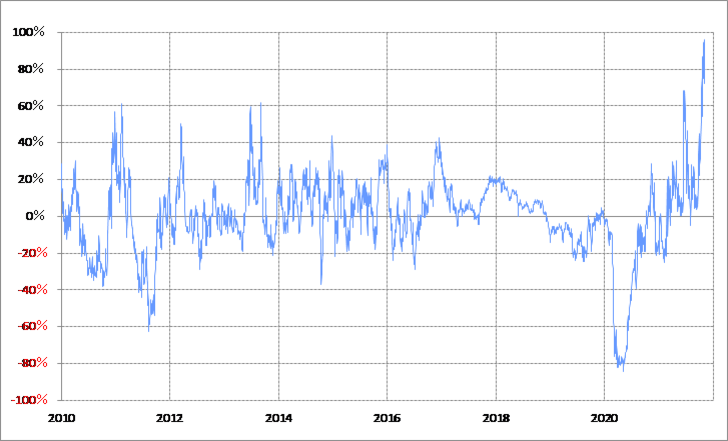

もう1つこの2回に共通したのは、ともに米金利の短期的な「上がり過ぎ」が転換に向かったタイミングだったということ。3月末は、米10年債利回りの90日MA(移動平均線)からのかい離率がプラス30%を大きく上回り、短期的な「上がり過ぎ」懸念が強い状況となっていた(図表2参照)。そして7月初めは、米2年債利回りの90日MAからのかい離率がプラス60%程度に拡大、やはり短期的な「上がり過ぎ」懸念が強い状況となっていた(図表3参照)。

以上から、次のような仮説が考えられるだろう。米金利急騰に連れる形で、米ドル/円も大きく上昇した。ただその米金利は短期的な「上がり過ぎ」となり、それは注目度の高いイベントである米雇用統計発表を見極める中で修正に向かった。このため、米金利上昇と連動した米ドル/円の上昇も、下落へ転換するところとなったのではないか。

興味深いのは、4月初め、そして7月初めに発表された米雇用統計のNFP(非農業部門雇用者数)は、事前予想より良い結果で、普通ならさらに米ドル買いを後押ししそうだったということ(図表4参照)。ところが、結果的には逆に米ドル安への転換となった。

以上のように見ると、米金利が「上がり過ぎ」懸念の強い状況では、NFPなどの結果以上に、注目イベント通過でさらなる米金利上昇の限界を見極めることの影響が大きかったのではないだろうか。

最近にかけて米2年債利回りの90日MAのかい離率は、7月初めのそれを大きく上回るほどの拡大となっている。その意味では、今回の場合も、米金利はすでに短期的に「上がり過ぎ」懸念がきわめて強い状況となっている。

こういった中で、注目イベントの米雇用統計発表を受けてさらなる金利上昇の限界が確認されると、これまでのパターンと同様に、「上がり過ぎ」修正の本格化に向かう可能性は注目されるのではないか。そしてそうなった場合、それに米ドル/円も追随するかが次の焦点となるだろう。