世界で新型コロナウイルスの感染拡大が収まらず、景気回復がしぼんでいる。昨日の米国市場も景気敏感株が売られ、今日の東京市場でもその流れが波及、海運などが大幅安となっている。

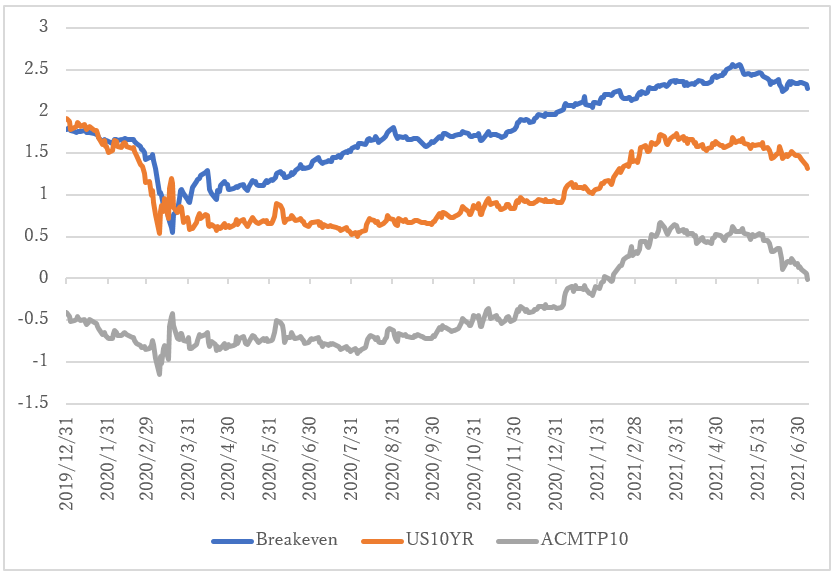

米国の長期金利は一時1.25%と2月以来の水準に下げた。長期金利は、昨年半ばからインフレ期待の高まりを受けて上昇したが、今年に入ってからの上昇は専らタームプレミアムの上昇によるものだった。ただ、それも当レポートで指摘した通り、タームプレミアムが50bpsを越えたところで頭打ちとなった。それ以降の長期金利の低下は主にタームプレミアムの剥落によるもので、タームプレミアムは昨日、ついに2月以来のマイナス圏に再び沈んでしまった。

ただこれをもって、世界景気の減速懸念というのはオーバーだろう。タームプレミアムは前回の景気サイクルで景気のピークの時からすでにマイナスになっている。これは構造要因だ。すなわち「ニューノーマル」な状態に戻っただけである。

これまでは米国の金利上昇がリスクとみなされてきた。それが低下傾向を強めているのだから、素直に喜べばよいものを、今度は景気減速リスクだという。市場は悲観論者の集まりだ。

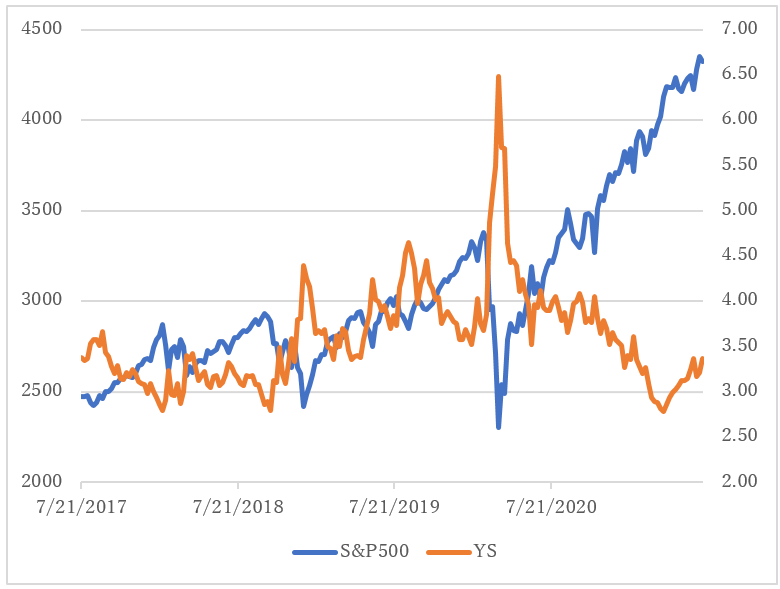

金利低下は米国株市場をサポートするだろう。従来から指摘しているように、米国株はS&P500と10年債利回りのイールドスプレッドが3%を割り込むと株価は耐えられない。ここにきて金利が低下してくれたおかげで、その危険ゾーンを脱することができた。米国株はこれから始まる4-6月期決算発表を受けて再度、上値を追える状況にある。

市場は典型的な過ちを犯そうとしているように見える。そのひとつが「4-6月期ピーク説」。景気も企業業績もこの4-6月期ピークで、以降、減速してゆくという見方が強まっている。その見通しそのものは、おそらく正しい。僕もそう思う。しかし、それはあくまで、前年比で見た伸び率(変化率)が鈍化していくだけで、GDPや利益の水準はまだ増加していくだろう。昨年の4-6月期はコロナで経済が完全に止まっていた時期だから、そこと比べれば伸びが高く出る。インフレの議論と同じで、ベース効果である。

株価は変化率に反応するところは確かにある。しかし、上述のイールドスプレッドの話などはまさに「水準」である。変化率は関係ない。EPSが増加し、益利回りが上昇すれば、金利上昇に対する余力が生まれる。ましてその金利が低下傾向にあれば、残りの変数 ‐ つまり株価は上昇する。

仮に市場の見立て通りに景気減速感が強まれば、FEDの緩和終了が前回6月のFOMCで示されたものより早まることはないだろう。9月のFOMCで利上げ観測が後退する場合すらあり得るだろう。結局、相場はいいとこどりをする。景気回復が鈍れば、ゴルディロックス再来を好感して株は買われるだろう。

日本株がこれほど弱いのは、ひとえにオリンピック・リスクだろう。五輪まで2週間。海外から選手団が続々入国する。感染対策はここからが正念場だ。東京は無観客という対応をとったが、大会期間中にコロナ感染が再拡大するリスクは消えていない。五輪後はすぐに衆院選となる。場合によっては菅政権退陣のシナリオもおおいにあり得るため、政治リスクを嫌う外国人は日本株を買ってこないだろう。

日経平均はテクニカル的には長い下ヒゲを引いた陽線となり、5月のCPIショックの安値と合わせてダブルボトムのような形状だ。今日、発表される安川電機の決算に対する市場の反応次第では2万9000円台半ばまでは戻る目途があるが、それ以上は、やはりコロナの状況が鍵を握る。ワクチン接種が再度、順調に進むことを祈るばかりである。