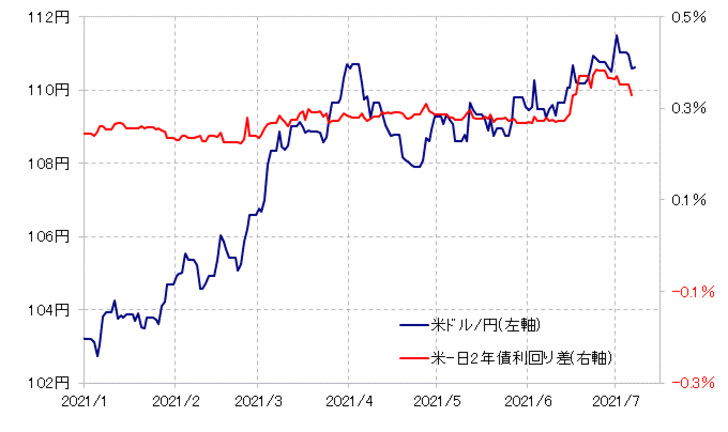

米ドル/円と金利の関係

米ドル/円は、先週一時111円台後半まで上昇したが、2日の米雇用統計発表後下落に転じると、7日には一時110.4円程度まで下落した。これは、基本的には6月FOMC(米連邦公開市場委員会)以降の米ドル高を正当化した米2年債利回り上昇に伴う日米2年債利回り差米ドル優位拡大が一巡し、縮小に転じたことで、その修正が入ったということだろう(図表1参照)。

その上で大きなポイントになりそうなのは、なぜ米2年債利回りは低下したのかということだろう。上述のように、米雇用統計発表の後から米金利低下はより鮮明になったが、その米雇用統計で、注目されたNFP(非農業部門雇用者数)はむしろ予想よりかなり良い結果だった。その意味では、普通なら米金利はもっと上がってもおかしくなかったところ、なぜ金利低下となったか。

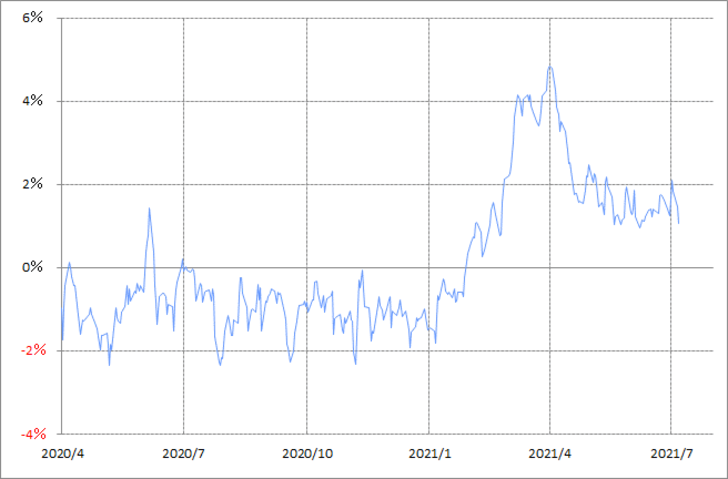

それについて納得できる説明は、「上がり過ぎ」の反動ということではないか。米2年債利回りの90日MA(移動平均線)からのかい離率は一時プラス60%以上に拡大、少なくとも2010年以降では最高の「上がり過ぎ」となった(図表2参照)。雇用統計という注目イベントの通過で、そんな「上がり過ぎ」修正が本格化した影響が大きかったのではないか。

こういった中で、このかい離率は一時のプラス60%超から、今週は30%程度まで縮小した。ただ、同かい離率のプラス30%程度は、経験的にはまだ「上がり過ぎ」圏といえる。それでは、「上がり過ぎ」修正の米2年債利回り低下はまだ続き、それを受けて米ドル/円の下落も続くだろうか。

最近の米ドル/円の動きを、これまで述べてきた金利差とは別にもう1つ説明できたのが90日MAとの関係だった。米ドル/円は、5月以降、90日MAを1%上回った水準を下限、2%上回った水準を上限とした1%レンジ中心での上下動がおおむね続いてきた(図表3参照)。

米ドル/円の90日MAは、7月6日現在で109.4円なので、上述の「1%レンジ」は110.5~111.6円になる。以上のように見ると、先週から今週にかけての米ドル/円の動きも、あくまでも最近の「1%レンジ」中心トレードの範囲内といえそうだ。

以上を整理すると、今週にかけての米ドル/円反落は、米金利(米2年債利回り)上がり過ぎの反動に伴う低下に連れたことと、最近にかけて続いてきた1%レンジ中心での推移の上限から下限への反落が「合体」した結果ということではないか。

すでに最近の「1%レンジ」下限まで下落した米ドル/円が、ここで踏みとどまるか否かの鍵は、これまで見てきたことからすると、米2年債利回りがさらに低下するかが鍵になりそうだ。

そんな米2年債利回りは、基本的には金融政策を反映する金利とされる。その意味では、6月FOMC以降急浮上した米金融緩和見直しの方向が変わるか否かかが米2年債利回りの方向性を決めて、それが最近にかけて続いてきた米ドル/円の1%レンジ・トレードが継続するか否かの目安になるのではないか。