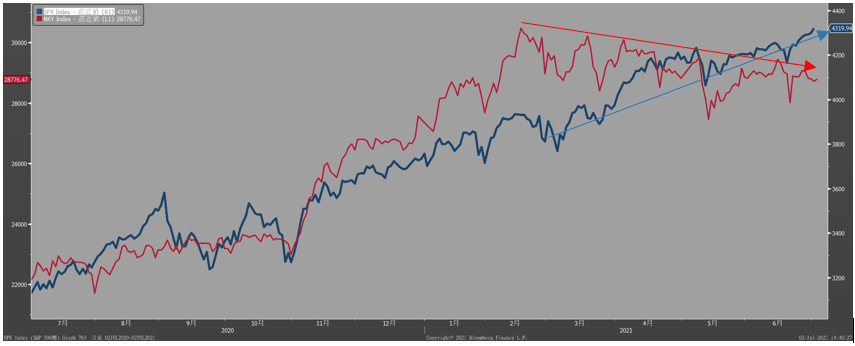

日経平均の上値が重い。6日続伸で連日史上最高値更新が続く米国のS&P500と対照的だ。

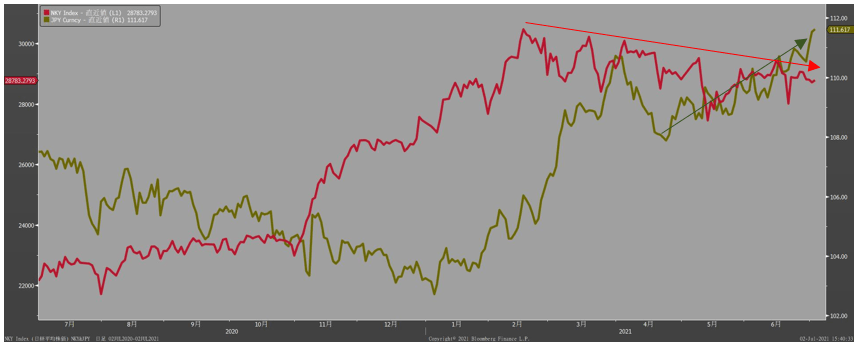

為替市場ではドル高円安が進んでいるが、こちらにもついていけていない。

米国株の高値更新から、FRBの金融政策をめぐる懸念が株価の重石でないことは明らかだ。日本株固有の問題だろう。おそらく前回のレポートでも指摘したように、オリンピックを直前に控えたこのタイミングで、再びコロナのリバウンド懸念が台頭していることが影響しているのだろう。

今週、日銀短観が発表された。日経新聞は、「景気回復へ試練なお」との見出しで以下のように報じた。<大企業非製造業の業況判断指数(DI)が5四半期ぶりのプラスとなったが、水準は低い。大企業製造業も先行きで減速を見込む。新型コロナウイルスのワクチン接種の進捗に伴い観光地や百貨店では前向きな声も出始めたが、原材料高や働き手の確保など不透明感は拭えない。>(日本経済新聞7/2朝刊)

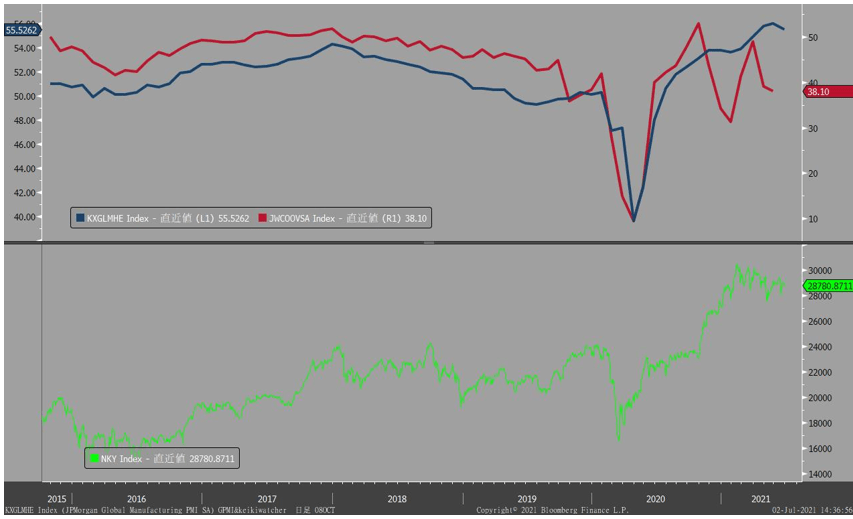

一方、昨日発表されたISM製造業景気指数は、前月からやや減速したものの60.6と堅調なペースの活動拡大を示した。日本の景気はこれまでグローバル景気に連動してきた。街角景気でさえ、そうであった。グラフ3は景気ウォッチャー調査の現況判断指数とグローバル製造業PMI(下段は日経平均)だ。ところが、今回のコロナで世界の景気は分断され、その中で日本の立ち遅れが鮮明になっている。街角景気が順調に回復したものの、ここ元、腰折れ気味に推移しているのは、日経平均とまったく同じ軌道である。

ワクチン接種の進展を待つしかないだろう。今月下旬になれば2回目の接種を済ませる人も増加する。そこからは感染者がかなり抑制されるはずだ。日本の景気再開期待が欧米に遅れて高まれば、出遅れた日本株の物色にもつながるだろう。

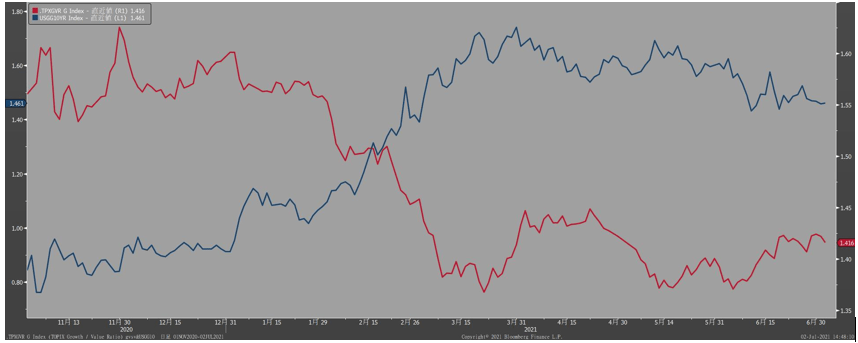

朗報は米国長期金利の低下トレンドが鮮明になるにつれ、グロース株のアンダーパフォームも底入れしたことだ。赤線はTOPIXグロース株指数/バリュー株指数の相対値だから、上に向かえばグロース株優位ということである。

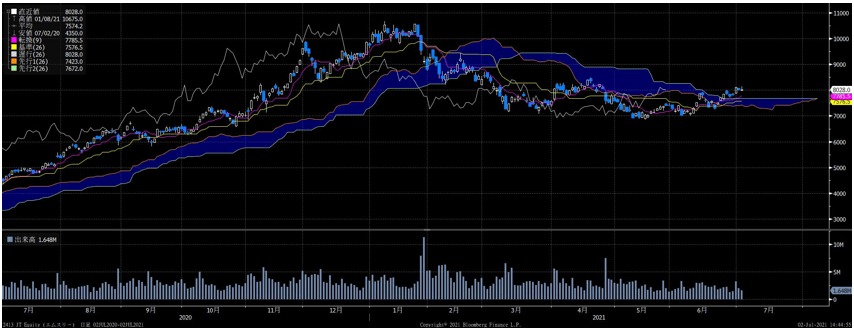

グロース株の代表であるエムスリー(2413)の株価を見ると、一目均衡表の雲の上に出て、200日移動平均を上回ってきた。25日移動平均が75日移動平均を下から上に抜けるゴールデンクロスも目前である。

年後半はグロース株の持ち直しに期待したい。村田製作所(6981)、TDK(6762)などの電子部品、オービック(4684)、NRI(4307)、CTC(4739)などのシステムインテグレータなどに注目。ライバルの富士通(6702)に、強烈に水をあけられたNEC(6701)が巻き返しの兆しを見せている。どこまでキャッチアップするか。