「サプライズ」が続いたNFP

注目の米5月雇用統計発表が近付いてきた。ところで、このところ雇用統計のとくにNFP(非農業部門雇用者数)は、予想から大きく外れる、いわゆる「サプライズ」が続いた。ただし、そんな「サプライズ」が示す方向と、米ドル/円などはむしろ逆方向に動いてきた。

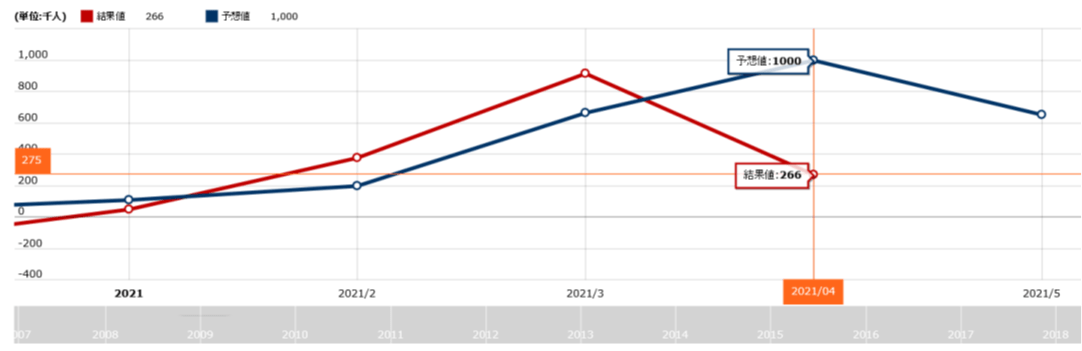

具体的に言うと、先月発表のNFPは、100万人増の予想に対し、結果は26万人増にとどまる「ネガティブ・サプライズ」だった。一方、先々月発表のNFPは、予想66万人増に対し、結果は91万人増。こちらは予想を大きく上回る「ポジティブ・サプライズ」(図表1参照)。

普通、米景気指標の「ネガティブ・サプライズ」は米ドル安、そして「ポジティブ・サプライズ」は米ドル高をもたらしそうだ。ただ最近の場合は、そうはならなかった。先月は、「ネガティブ・サプライズ」でも、米ドルはその後底固く推移し、そして先々月は「ポジティブ・サプライズ」を尻目に、むしろ米ドルは下落に向かった。

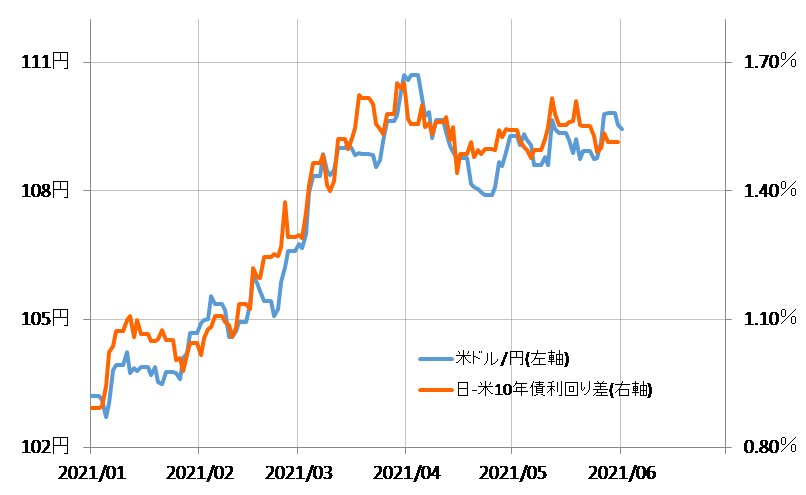

このように、NFPの結果とはむしろ逆の動きとなった米ドル/円を、比較的うまく説明できたのは米金利を主役とした日米金利差だ(図表2参照)。

先月の場合は、NFPの「ネガティブ・サプライズ」にもかかわらず、米金利は底固く推移し、金利差米ドル優位が底固く推移したことから、米ドル/円も底固くなったということだろう。一方先々月は、NFPの「ポジティブ・サプライズ」でも、米金利が低下に向かい、金利差米ドル優位が縮小に向かったことで、米ドル/円も下落に向かったということだろう。

米ドル/円など為替相場が、米金利を主役とした金利差の影響を受けやすいことは想像しやすいだろう。そこで気になるのは、なぜ注目統計のNFPの結果と、米金利が普通に考えられる方向、つまりNFP「ポジティブ・サプライズ=米金利上昇」、「ネガティブ・サプライズ=米金利低下」と逆の動きになったかということだ。この手掛かりの1つとして、私は米金利の「行き過ぎ」に注目してきた。

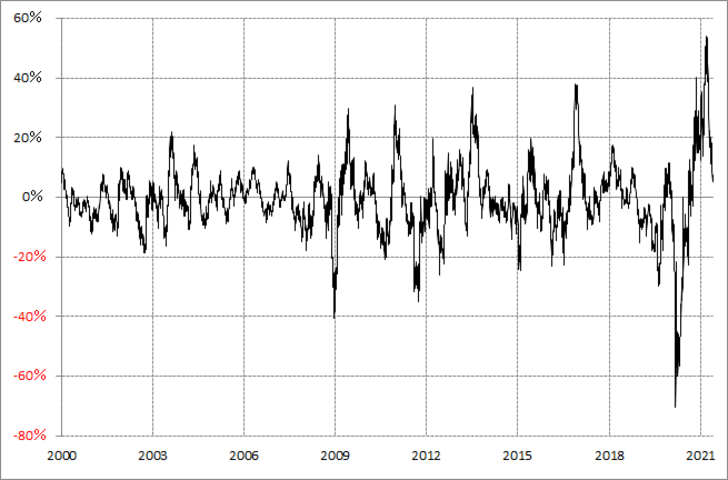

上述のように、先々月、NFPの「ポジティブ・サプライズ」が発表される前日、米10年債利回りの90日MA(移動平均線)からのかい離率はプラス38%だった(図表3参照)。これは、経験的には極めて「上がり過ぎ」懸念が強いことを示すものだった。

以上のように見ると、先々月、NFP「ポジティブ・サプライズ」でも、米ドル/円がその後反落に向かったのは、米金利がすでに記録的な「上がり過ぎ」だったことから、むしろその修正で低下に向かったことに連れた結果ということではないか。

ちなみに、先月は、NFP「ネガティブ・サプライズ」でも米ドル/円は底固い推移となった。NFP発表前日の米10年債利回りの90日MAからのかい離率は11%。つまり、前月に比べてかなり「上がり過ぎ」が修正されていた可能性があった。そういった中では、「ネガティブ・サプライズ」を受けた米金利低下も限られ、それを通じて米ドル/円も底固い推移となったということではないか。

以上を整理すると、最近の場合、米ドル/円は米雇用統計の結果に素直に反応するわけではなかった。むしろ米10年債利回りなど米金利の動向が当面の方向に影響することが多かったようだ。そしてそんな米金利の行方は、「行き過ぎ」が手掛かりになってきた。

ちなみに、米10年債利回りの90日MAからのかい離率は、6月1日現在で6%。先月の雇用統計発表前日以上に、「上がり過ぎ」懸念は後退、中立に近くなっているようだ。その意味では、この数ヶ月の中では、NFPの結果に対して比較的素直に反応しやすくなっている可能性はありそうだ。