米ドル/円と金利の関係

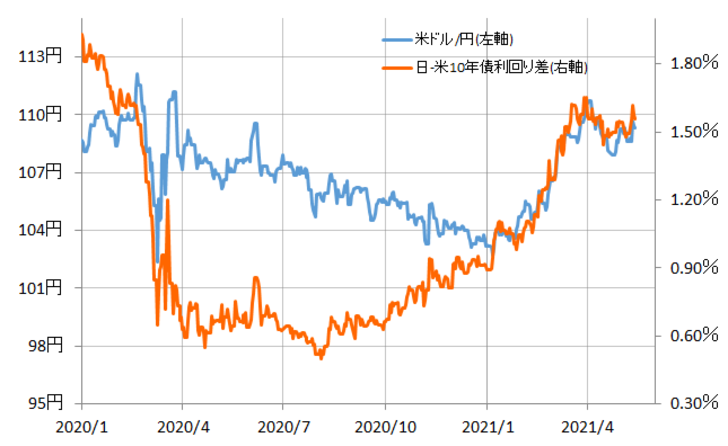

ここ数ヶ月の米ドル/円に、日米金利差を重ねてみると、両者は基本的に連動してきた(図表1参照)。この関係がこの先も続くなら、米ドル/円の行方は、日米金利差次第ということになる。

【図表1】米ドル/円と日米金利差 (2020年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

ただし、米ドル/円がつねに日米金利差と連動してきたわけではない。とくに2020年後半などは、米ドル優位に金利差が拡大する中で、米ドル/円は逆に米ドル安・円高傾向となった。この動きは、基本的に米国株などとの逆相関関係で説明できた。要するに、米ドル/円は2021年に入った頃から、おもに連動する対象が株などから金利差に変わったということになる。

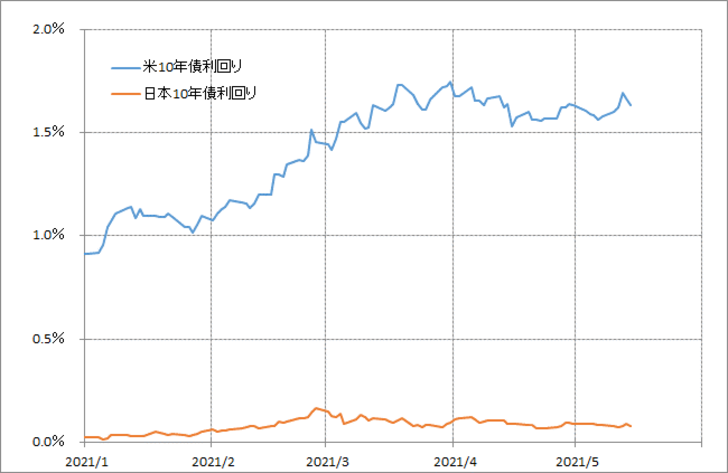

その日米金利差の主役は、基本的に米金利だろう。日米の2021年に入ってからの10年債利回りの推移を見ると、日本の10年債利回りはほぼ横ばい、他方米金利は一段高となった(図表2参照)。ちなみに、2021年に入ってからの日本の10年債利回りの最大変動幅は0.15%、これに対して米10年債利回りの最大変動幅は0.83%。以上のように見ると、米ドル/円の行方は基本的に米金利次第ということになるだろう。

【図表2】日米の米10年債利回りの推移 (2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

さてその米金利、米10年債利回りの90日MA(移動平均線)からのかい離率は、足元で10%超(図表3参照)。一時、かい離率が50%以上に拡大していたことからすると、「上がり過ぎ」はかなり修正されたものの、それにしてもまだ「上がり過ぎ」圏にあることには変わりなさそうだ。

【図表3】米10年債利回りの90日MAからのかい離率 (2010年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

米ドル/円の行方は米金利次第。そしてその米金利は、「上がり過ぎ」の修正から低下リスクがあるということなら、米ドル/円も下落リスクが大きいといった見通しが基本になるのではないか。