金利差との関係と、52週MAとの関係をみる

4月にかけて一気に111円近くまで急騰した米ドル/円だったが、その後は107円台まで反落、そして最近は109円近辺で方向感の乏しい展開が続いた。では、米ドル/円はこの先下がるのか、それとも上がるのか。

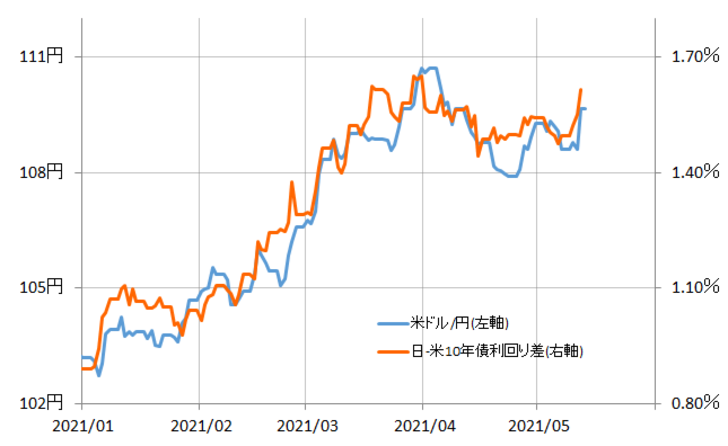

2021年に入ってからの米ドル/円は、基本的に日米金利差と重なり合う推移となってきた(図表1参照)。その意味では、このところ米ドル/円が方向感を欠いた展開となっていたのは、日米金利差、とくにその主役と言える米金利が方向感を欠いた展開となっていた影響が大きいだろう。

その米金利は、12日に発表された米消費者物価が予想以上の上昇となったことで、米10年債利回りは一気に1.7%に迫る急騰となった。日米の10年債利回り差で見ると、4月初めにかけて110円の大台を超える米ドル高・円安となった時以来の米ドル優位拡大となっている。

別の角度からも考えてみよう。米ドル/円は2月末以降、52週MA(移動平均線)をすでに2ヶ月以上「長く」上回ってきた(図表2参照)。経験的には、このように52週MAを「長く」上回る動きは一時的ではない可能性が高い。その意味では、米ドル/円は上昇トレンドが展開している可能性が高まっている。

仮に、米ドル/円が上昇トレンドを展開しているなら、それと逆行する一時的な下落は52週MA前後までがせいぜいといったことが、経験則の示すところ。以上からすると、米ドル/円は下がっても、足元で52週MAが位置する106円前後までがせいぜいで、中長期的に、4月初めに記録した111円手前の高値更新に向かう可能性が高そうだ。

そんな米ドル/円と米金利の相関性が高い状況が続くなら、今度は米金利の見通しを考える上でも、上述のような米ドル/円の見通しが参考になる可能性もあるのではないか。要するに、米金利も低下は限られ、たとえば米10年債利回りは、この間の高値、1.7%台半ばの水準を先々更新していくといった見通しになりそうだ。