直近の価格動向

J-REIT価格は、3月以降の上昇基調を新年度に入っても維持している。東証REIT指数は3月26日にコロナショック後としては初めて終値で2,000ポイント台を回復し、新年度に入っても同水準を維持する動きになっている。

以前のコラムで、2021年に東証REIT指数が2,000ポイントまで上昇すると記載していたが、比較的早く実現した形になっている。住居系銘柄の価格が上昇し利回りが低くなっていることから、投資家が利回りを求める「利回り狩り」の動きが起きていると考えられる。

インベスコ・オフィス・ジェイリート投資法人に対するTOBの概要

さらに、日本の不動産売買市場に対する強気の見通しを示す外国人投資家の動きが活発になっている。

J-REITにおけるその端的な事例が、4月2日に公表された外資系のスターウッド・キャピタル・グループ(以下、SCG)によるインベスコ・オフィス・ジェイリート投資法人(証券コード3298、以下IOJ)に対する全投資口を対象とした公開買付(以下、本TOB)と言えるだろう。

SCG側が提示している公開買付価格(以下、本TOB価格)は1口20,000円、買付期間は4月7日から5月24日まで、本TOBの成立条件はSCG側が保有する投資口と本TOBに応募した投資口を合算して全投資口の2/3以上となることとし、前述の通り応募した全投資口を買付けるとしている。

公開買付代理人には三田証券、復代理人にはマネックス証券が選任されているため、本TOBに応募するには2社のどちらかに口座を保有または開設する必要がある。

本TOB価格は、IOJの直近決算期である2020年10月期の1口当たりNAV(Net Asset Valueの略、不動産の含み益を考慮した純資産価値)17,684円に対して13.1%のプレミアムを加えた価格となっている。

IOJの価格は、図表1の通り本TOB価格を下回っていた期間が長いことから、多くの投資家にとって本TOBに応募すれば価格面ではキャピタルゲインが確保できるものと考えられる。

なお、SCG側は本TOBが成立した場合にはIOJは上場廃止(私募化)となり、本TOBに応募しなかった投資家の投資口は併合によりスクイーズアウト(端数投資口になることで、持分に応じた金銭の交付となる)される予定を明示している。

※IOJの価格は東京証券取引所公表の終値。なお投資口分割反映後

本TOBの背景とは

SCGが本TOBの対象をIOJとした理由として、IOJのポートフォリオが東京圏中心の大規模オフィスを中心に構築されている点や保有物件の賃料増加額余地が大きいことを上げている。

SCGがIOJのポートフォリオに注目し、2020年5月からIOJへの投資を開始し、7月には臨時投資主総会の開催を提案できる投資口の保有割合3%以上まで拡大、12月には大量保有報告義務が生じる寸前とも言える4.85%になり、4月2日時点で6%弱を保有するに至っている。

また本TOBを通じて私募化する背景として、コロナ禍によるオフィス需要の変化に対応するためには、大規模な資本支出を行い用途や仕様の変更が必要と考えていることを挙げている。

上場REITでも資本支出を行い競争力の維持や向上を図っているが、分配金を大幅に低下させるような工事は行いにくい。実際には、物件売却益や違約金など一時的に収益が増加する決算期に資本支出を拡大することが多くなっている。

SCG側は、長期的な収益向上のためには短期的に分配金が減少したとしても有効な資本支出を行うことが必要だとしている。従って分配金の安定が重要視される上場REITではなく、私募化が必要だとしている。

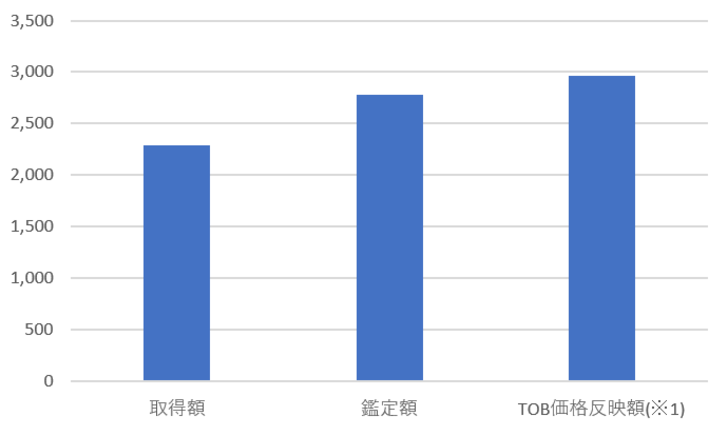

本TOB価格を考慮すると、SCGは資本支出などを行うことでIOJの保有資産の価値は、図表2の通り直近期の鑑定額2,776億円を7%程度上回る3,000億円(※1)以上になると見ていると考えられる。

次回の連載では、本TOBがJ-REIT市場に与える影響および投資家にとってのメリットとデメリットを記載する予定である。

※取得額及び鑑定額はIOJ公表資料による。またTOB価格反映額は本文注記(※1)の通り

(※1)NAVと本TOB価格の差額(プレミアム)2,316円をSCGが保有していない投資口数8,278,571口で乗じると191億円になる。この金額をIOJの直近期鑑定価格に単純に加算した場合の数値。実際には資本支出を行うことや、投資リターンを考慮すれば更に高い価値になると考えていることになる。