「為替は株次第」→「為替は金利次第」という変化

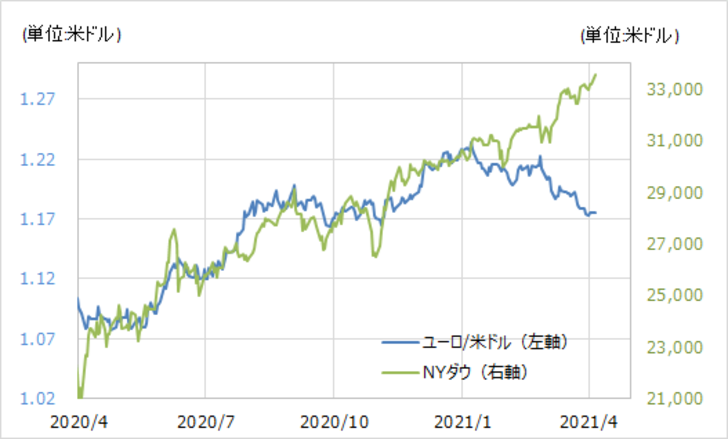

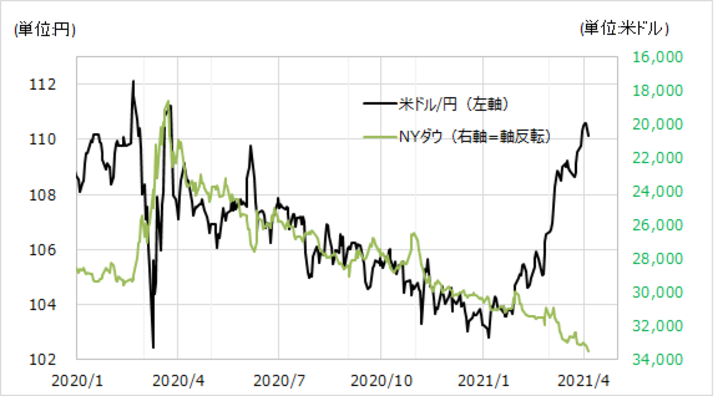

2020年3月「コロナ・ショック」後の為替相場は、米ドル安・米国株高といった具合に株との逆相関関係が展開してきた(図表1、2参照)。ところが、この動きは、最近にかけて米ドル高が広がる中で大きく変化した。NYダウなどが最高値更新となる中で、米ドル安ではなく、米ドル高が広がってきたわけだ。

【図表1】ユーロ/米ドルとNYダウ(2020年4月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表2】米ドル/円とNYダウ (2020年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

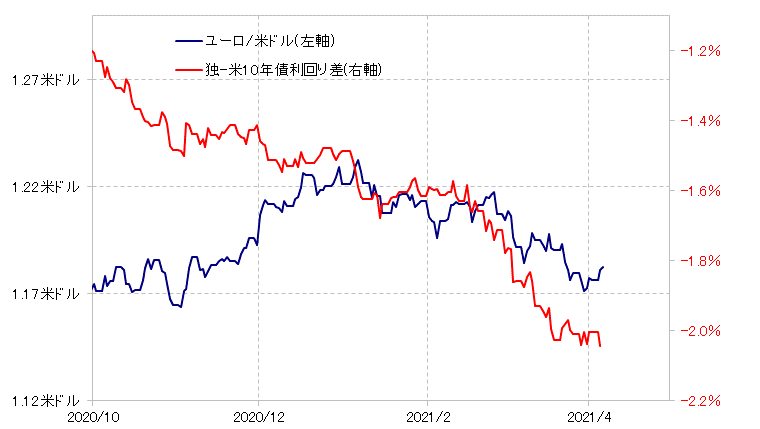

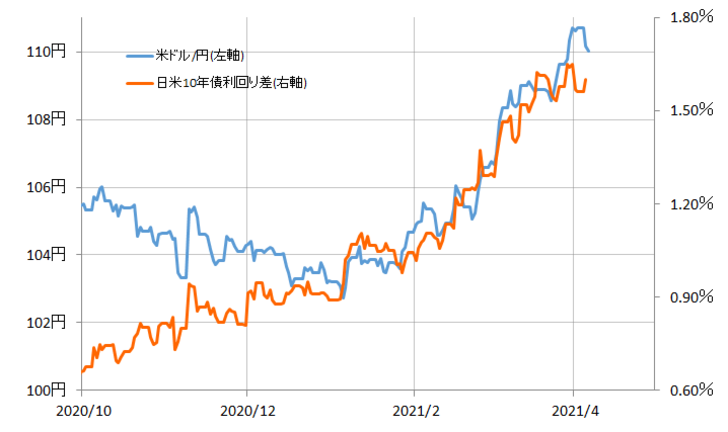

そんな米ドル高を説明できたのは、2020年までは関係性の薄かった金利差だった。ユーロ/米ドルで見ても、米ドル/円で見ても、最近にかけての米ドル高は米金利上昇を受けた金利差米ドル優位拡大と連動したものだった(図表3、4参照)。

【図表3】ユーロ/米ドルと独米金利差 (2020年10月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表4】米ドル/円と日米金利差 (2020年10月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

要するに、「コロナ後」の為替相場は、2020年までの「株次第」から、最近は「金利次第」に変わり、その中で米ドル高が広がってきた。では、この「為替は金利次第」の関係がこの先も続くなら、今後の見通しはどうなるか。

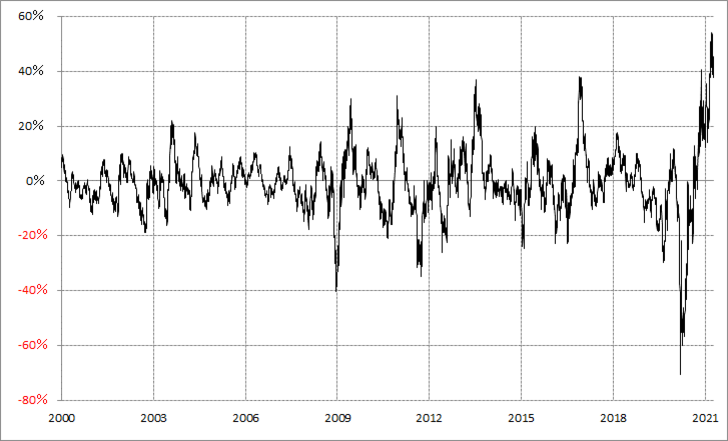

金利の今の主役は、急騰が続く米金利だろう。その米金利、10年債利回りの90日MA(移動平均線)からのかい離率は、空前の「上がり過ぎ」懸念の強い状況が続いてきた(図表5参照)。

【図表5】米10年債利回りの90日MAからのかい離率 (2000年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

2日発表された米3月NFP(非農業部門雇用者数)が予想を大きく上回るなど、このところ米景気指標の予想以上の改善、ポジティブ・サプライズが続いているが、それを尻目に米金利はむしろ今週に入り比較的大きく低下した。これは、基本的には「上がり過ぎ」の修正ということだろう。

米ドルがそんな米金利次第ということなら、目先的には上昇余地は限られ、むしろ「上がり過ぎ」修正の米金利低下次第では下落リスクが大きい可能性がありそうだ。