期末に絡む年金、機関投資家、事業法人などのポジション調整が想定以上に長引いたが、おそらく今年は東証の区分見直しに関係する政策保有株の整理が年度末ぎりぎりまであったせいではないかと思う。それでもさすがにこの段になれば整理も一巡したようだ。

外部環境も落ち着いてきた。まず、一番の波乱要因だった米国長期金利の上昇も一服した感がある。

【グラフ1】米国10年債利回り(2021年1月~)

出所:Bloomberg

先週、1.75%をつけた後は低下している。例によってACMモデルのアップデイトをしておこう。

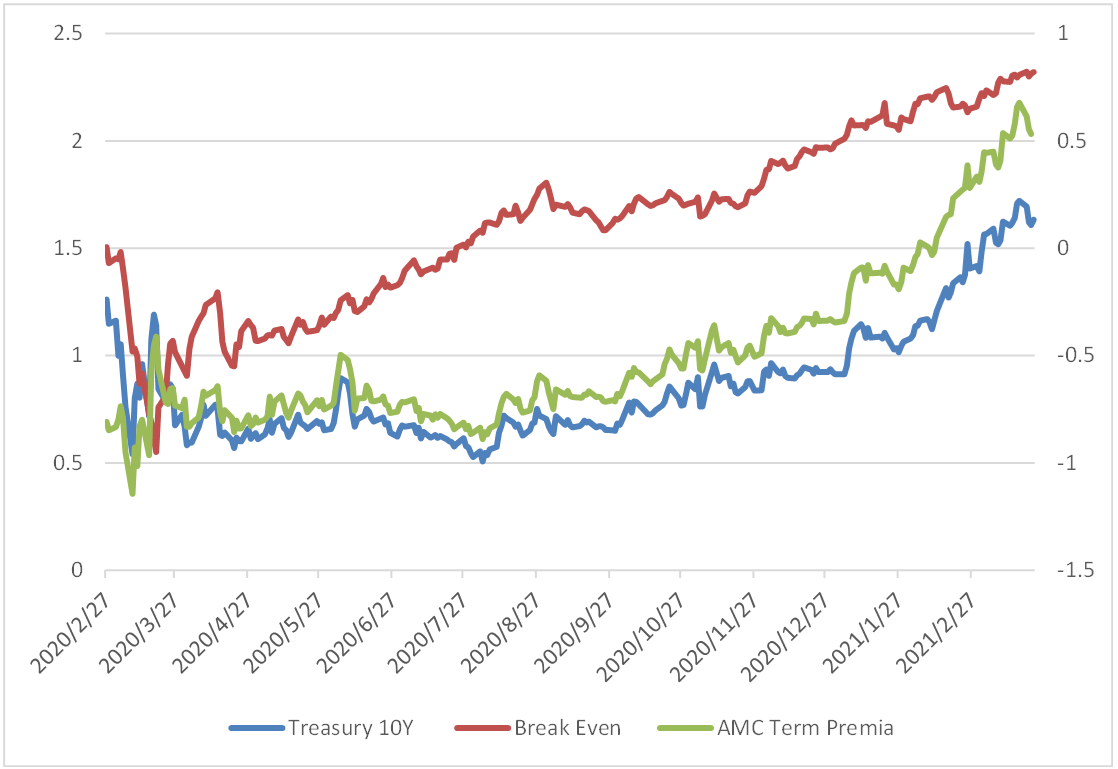

【グラフ2】米国10年債利回り(青)ブレークイーブン(赤)タームプレミアム(緑)の推移

出所:Bloombergデータより筆者作成

予想通りタームプレミアムの上昇は0.5%を越えたところで一服となった。最近の金利上昇はタームプレミアムの上昇に起因したものだったので、これが名目金利の頭打ちをもたらした。バイデン政権の追加の財政出動が報じられる中、タームプレミアムも期待インフレ率も上昇していない。米国長期金利の上昇も目先はいいところまで来たと言える。

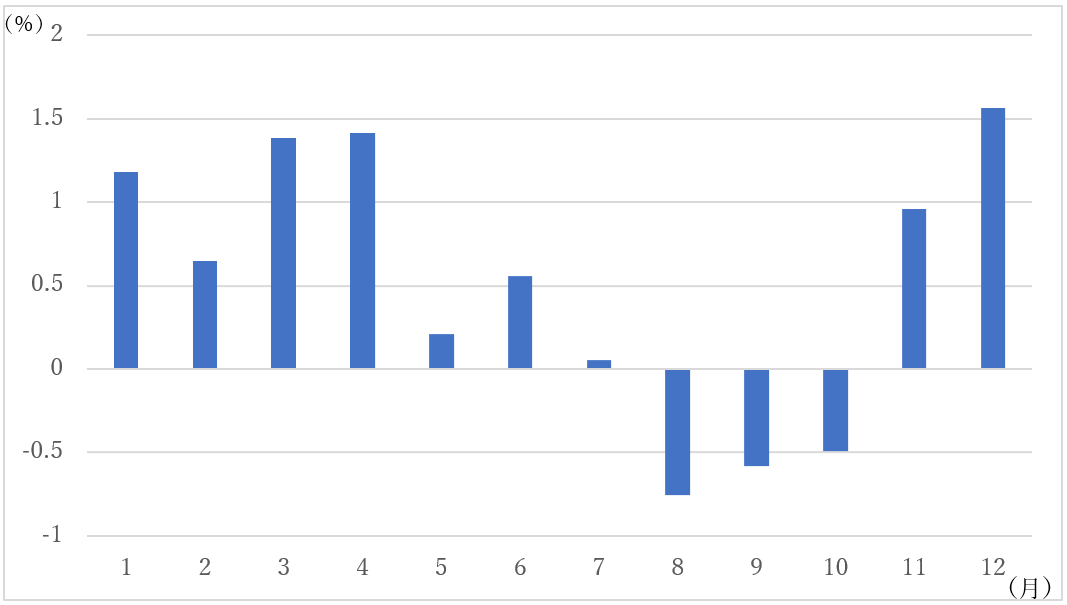

いよいよ新年度入りである。例年、4月は新規資金の流入、外国人買いなどで強い月だ。1970年以降の月間上昇率でも12月に次いで2番目に高い。年度明けから反騰の勢いが加速するだろう。

【グラフ3】TOPIX月間上昇率(1970年-2020年の平均)

出所:Bloombergデータより筆者作成