米金利と雇用統計発表の関係

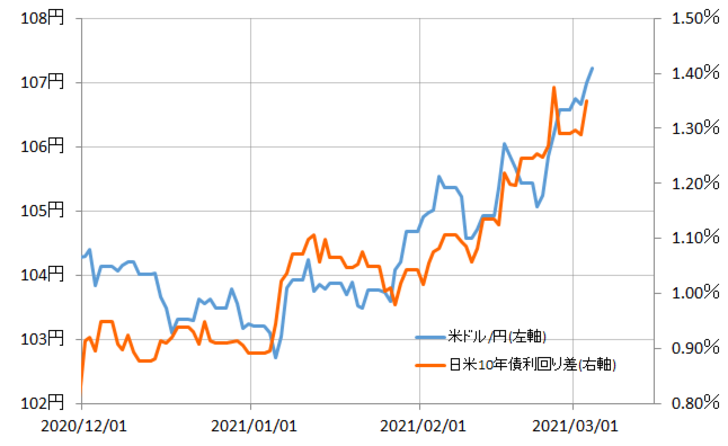

米ドル高は4日、一気に108円程度まで進んだ。これは、米金利上昇による金利差米ドル優位拡大に連動している(図表1参照)。ただ、そんな「米金利上昇=米ドル高」は、目先的にクライマックスを迎える可能性があるかもしれない。

【図表1】米ドル/円と日米金利差 (2020年12月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

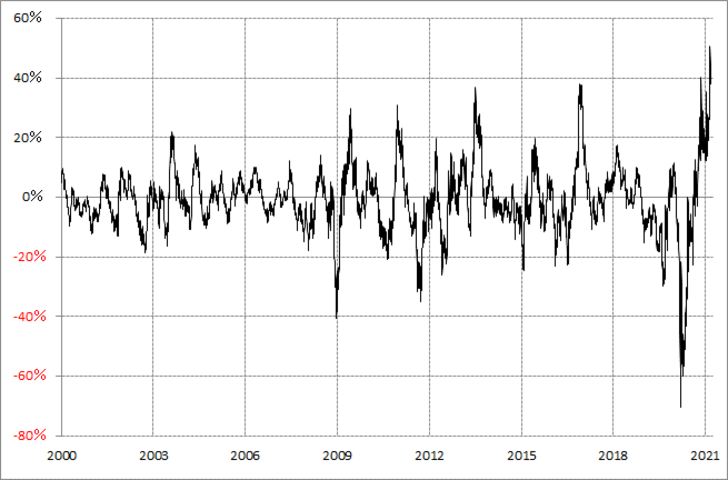

その第1の理由は、米金利が短期的に「上がり過ぎ」懸念がきわめて強くなっている可能性があるということ。米10年債利回りの90日MA(移動平均線)からのかい離率は、最近にかけて一時プラス40%以上に拡大した(図表2参照)。これは、経験的には米金利の「上がり過ぎ」懸念がきわめて強くなっている可能性を示している。

【図表2】米10年債利回りの90日MAからのかい離率 (2000年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

ところで、こんなふうに90日MAとの関係で、米金利の短期的な「上がり過ぎ」が懸念されるような状況は、基本的に2020年11月頃から続いてきたが、その中で米金利のサイクル・トップ(循環的高値)は、米雇用統計発表日から2営業日以内で記録することが基本だった(図表3参照)。

【図表3】米10年債利回りと循環的高値日(2020年10月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

これは、行き過ぎの反動が、注目イベントを見極めた上で起こったという意味ではないか。行き過ぎた動きの中でも、ボラティリティーが高まる可能性のある注目イベント後の反応は予断が許せない。このため、行き過ぎの修正は、注目イベント後の値動きを確認したところから本格化したのではないかと考えられる。

そういった観点で見ると、5日の米雇用統計発表を前後し、米金利「上がり過ぎ」が修正に向かう可能性は注目され、合わせてその米ドルへの影響も注目してみたい。