米国債利回り上昇の背景

先週は、何より米長期債利回りの上昇が市場で大きく取り沙汰されました。

既知のとおり、2月25日に米10年債利回りは一時1.6%台、30年債利回りは一時2.39%まで上昇する場面があり、同日の米国株式市場では主要3指数が軒並み大幅安となりました。こうした動きを受けて、週末2月26日の日経平均株価は前日終値比で3.99%も下落しました。

日経平均株価については、もともと目先の高値警戒感が強まっていたところに当然の価格調整、スピード調整が入ったと考えるのが妥当でしょう。また、月末に伴う調整売りが出たことも一因と見られます。

なお、寄与度が高い一部銘柄の株価が大きく下落したことで日経平均株価はやけに大きく下げましたが、一方で東証2部指数や日経ジャスダック平均などは1%内外の下げに留まっています。

米国債利回りの上昇については、まず2月25日に行われた7年債利回りの入札が極めて不調に終わったことが一因と見られます。

足下で長めの金利が上昇傾向を辿っているなか、期間7年の米国債入札に積極的に応じる向きが少なかったのは道理です。それに加えて、俗に「コンベクシティヘッジ」と呼ばれる現象を伴うところの、言うなればテクニカルな要因による債券売りの結果といった側面も強いものと思われます。

それは、このところの米国債利回りの上昇に伴って住宅ローン金利も上昇したことに起因します。

結果、債務者の借り換えニーズ低下が見込まれるようになったことで、住宅ローン担保証券(MBS)を保有する投資家は資金回収のタイミングが遠退くリスクを背負うことになりました。そこで、やむを得ず米国債を手放すことによって全体の回収期間を調整しようと動いたことが米国債の一時的な価格下落につながったと見られます。

つまり、今回は非常にテクニカルな要因で発生した債券売りに伴う利回りの急上昇だったわけで、あくまでも一時的なものであったと解釈すればよいものと考えます。

実際、週末2月26日の米10年債利回りは1.420%、30年債利回りも2.148%まで低下し、市場には「極端な債券売り(利回り上昇)は続かない」との思惑も拡がった模様です。まして、足下の米国債利回りは、いまだコロナ・ショック前の水準にも達していないのです。

米ドル/円は底堅い推移を継続

とは言え、趨勢的な米国債利回りの上昇は今後も緩やかに続くものと見られ、その点が目下の米ドルを下支えしていることも事実であると思われます。

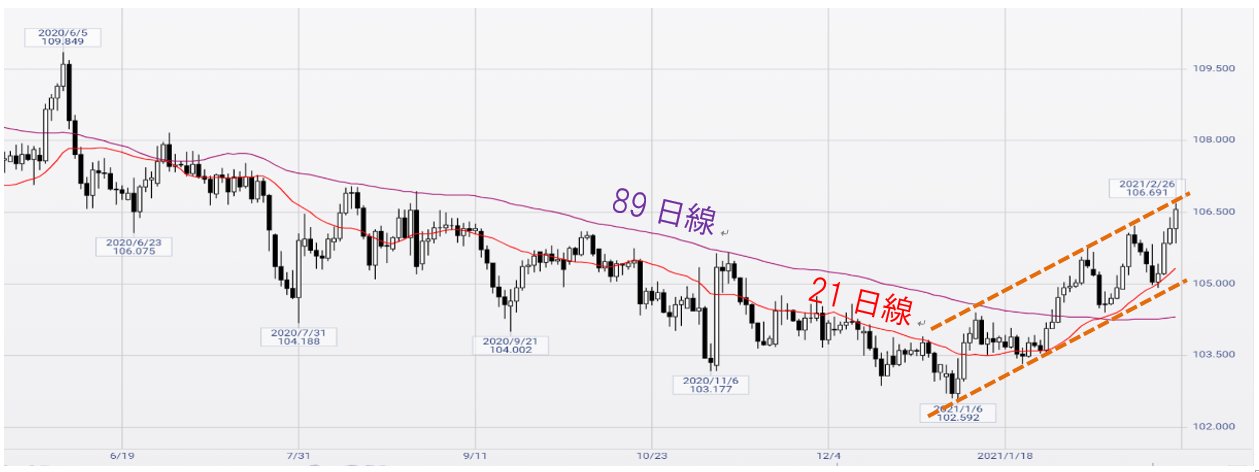

また、米ドル/円についてはテクニカルに底堅く推移しているところもあります。1つには1月29日に89日移動平均線をクリアに上抜け、2月10日には21日移動平均線が89日移動平均線を上抜けるゴールデンクロスが示現しました。さらに、2月23日以降は89日移動平均線が上向きに転じてきているといった点なども注目されます。

さらに、米ドル/円が2021年1月初旬から形成されている「上昇チャネル内」での値動きを続けているところも見逃せません。日足チャートを確認すれば明らかですが、2月17日に一旦チャネル上辺に到達した後は反落し、2月23日にはチャネル下辺で底入れから反発しました。

先週末2月26日には再びチャネル上辺を試して、そこで上げ渋っています。よって、当面はあらためてチャネル下辺が意識される可能性もあると思われます。

しかし、いずれは再びチャネル上辺を試す可能性があり、その場合はコロナ・ショック後の高値から2021年1月安値までの半値戻し=107.15円処を試す可能性も大いにあると見ておきたいところです。