米ドル/円上昇は終わったのか否か

米ドル/円は先週105円台後半へ一段高となったが、今週は一転反落となった。では、その原因は何か、そして今後の見通しはどうかについて、今回は考えてみたい。

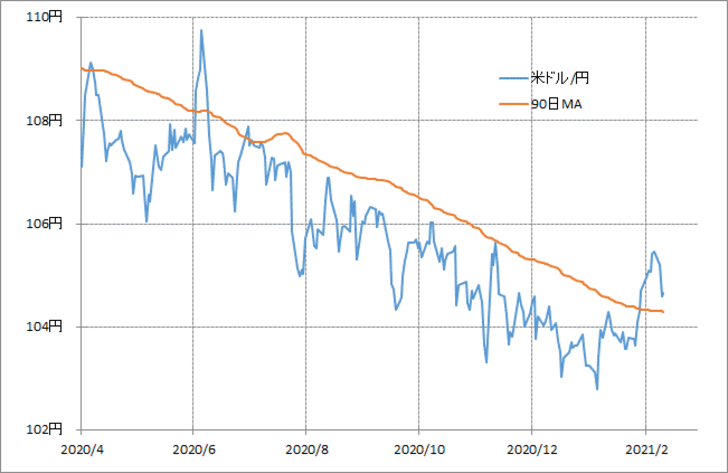

先週にかけて米ドルが一段高となったのは、テクニカルな要因が大きかっただろう。米ドル/円は、昨年6月以降半年以上も超えられなかった90日MA(移動平均線)を上抜けてから一段高となっていた(図表1参照)。いわゆるチャートの「上放れ」により、米ドル高が加速したということだろう。

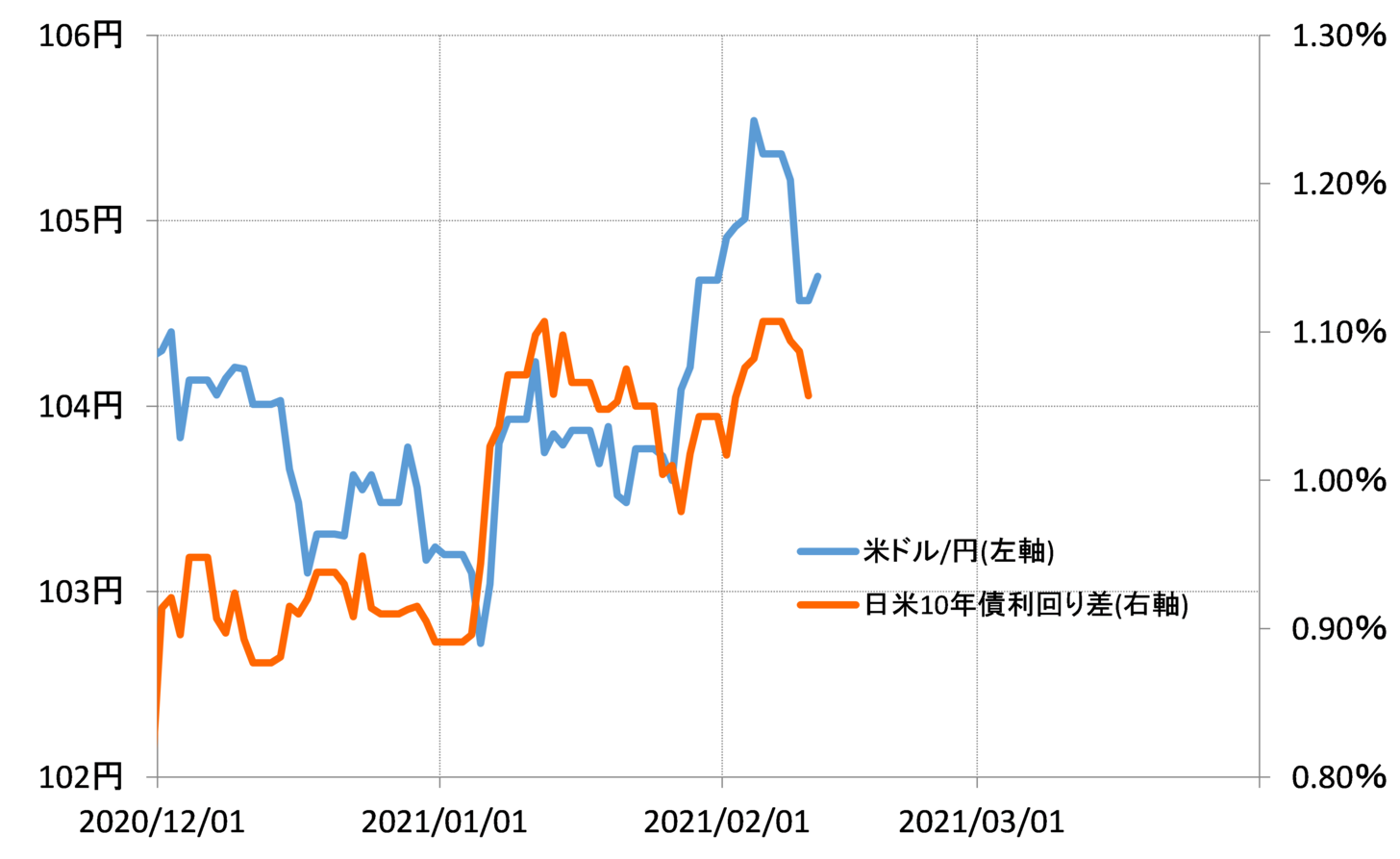

では、なぜそんな米ドル高が続かず、今週は105円割れへ米ドル反落となったのか。その原因の1つは、金利差の追随がなかったことだろう。この数ヶ月の米ドル/円と日米金利差の関係からすると、金利差は105円を超えた米ドル高・円安を正当化する動きとならなかった(図表2参照)。金利差との関係で先走り過ぎた米ドル高の反動が入ったことで米ドル反落になったということだろう。

その主因は、米金利が上げ渋ったことだろう。ではこの先はどうか。米金利の上げ渋りが続き、日米金利差は105円以上の米ドル高・円安を正当化できない状況が続くかといえば、それは違うのではないか。

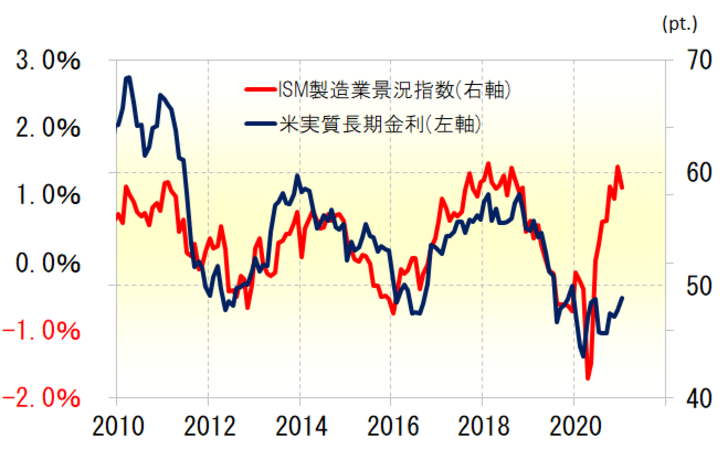

米金利、とくに米実質金利は、基本的に代表的な米景気指標の1つ、ISM製造業景況指数と高い相関関係が続いてきた(図表3参照)。要するに、米金利はまさに米景気で決まってきた。その関係を参考にすると、米金利にはむしろ大幅上昇リスクがありそうだ。

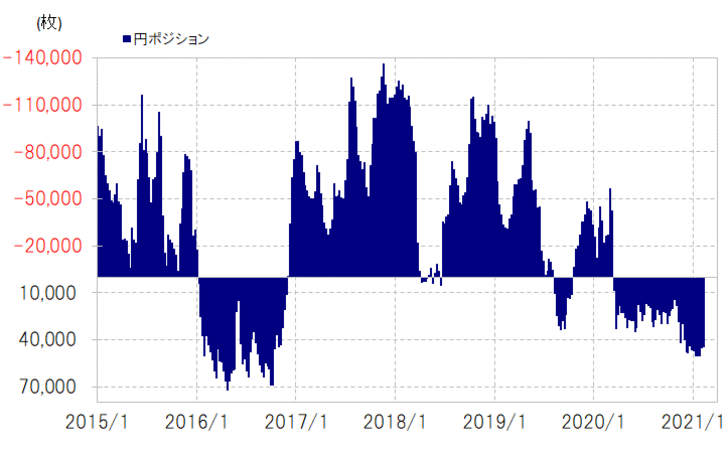

ところで、米ドル/円が、半年以上も超えられなかった90日MAを上抜けて、先週にかけて一段高となった一因には、米ドル売り・円買いに傾斜したポジションの反動の影響もあっただろう(図表4参照)。この点も、急に変わることでもなさそうだ。

以上のように見ると、米金利上昇、日米金利差米ドル優位拡大などをきっかけに、米ドル「売られ過ぎ」の修正で米ドル買い・円売りが拡大し、米ドル高・円安が進みやすいといった構図は、今週に入ってからの米ドル反落後も、基本的には変わりないのではないか。