「コロナ後」豪ドル高を考察する

あけましておめでとうございます。今年もよろしくお願いします。

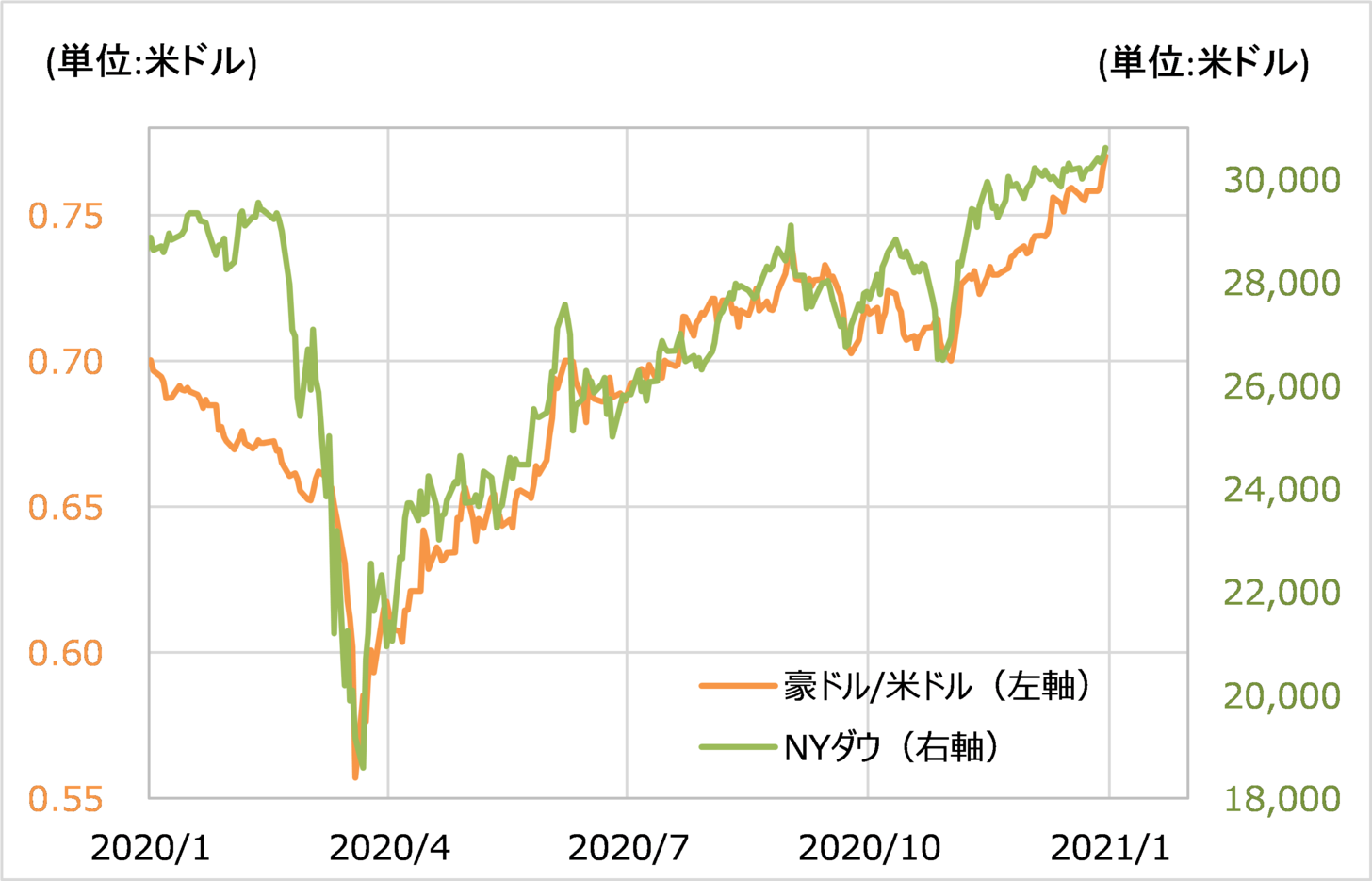

昨年3月の「コロナ・ショック」世界的株大暴落が一段落した後は米ドル安が急拡大したが、その中でもとくに豪ドルは対米ドルで4割もの大幅高となった(図表1参照)。ちなみに、主な通貨の対米ドル上昇率は、英ポンドが20%、ユーロが15%、円は11%だった。

このように見ると、豪ドルの上昇率は突出していたといえるだろう。そこで、「コロナ後最強通貨」ともいえる豪ドルの上昇は、今年も続くかについて今回は考えてみる。

それにしても、そんな「コロナ後」の豪ドル上昇は、図表1のように、NYダウなど米国株の上昇と強い相関関係で展開したものだった。この関係がこの先も続くなら、豪ドル高が続くかは、米国株高が続くか次第ということになるだろう。

ただ、そもそもなぜ「コロナ後」、豪ドル高と米国株高は連動してきたのか。それを確認しないと、豪ドルと米国株の連動が続くか判断しようがないだろう。

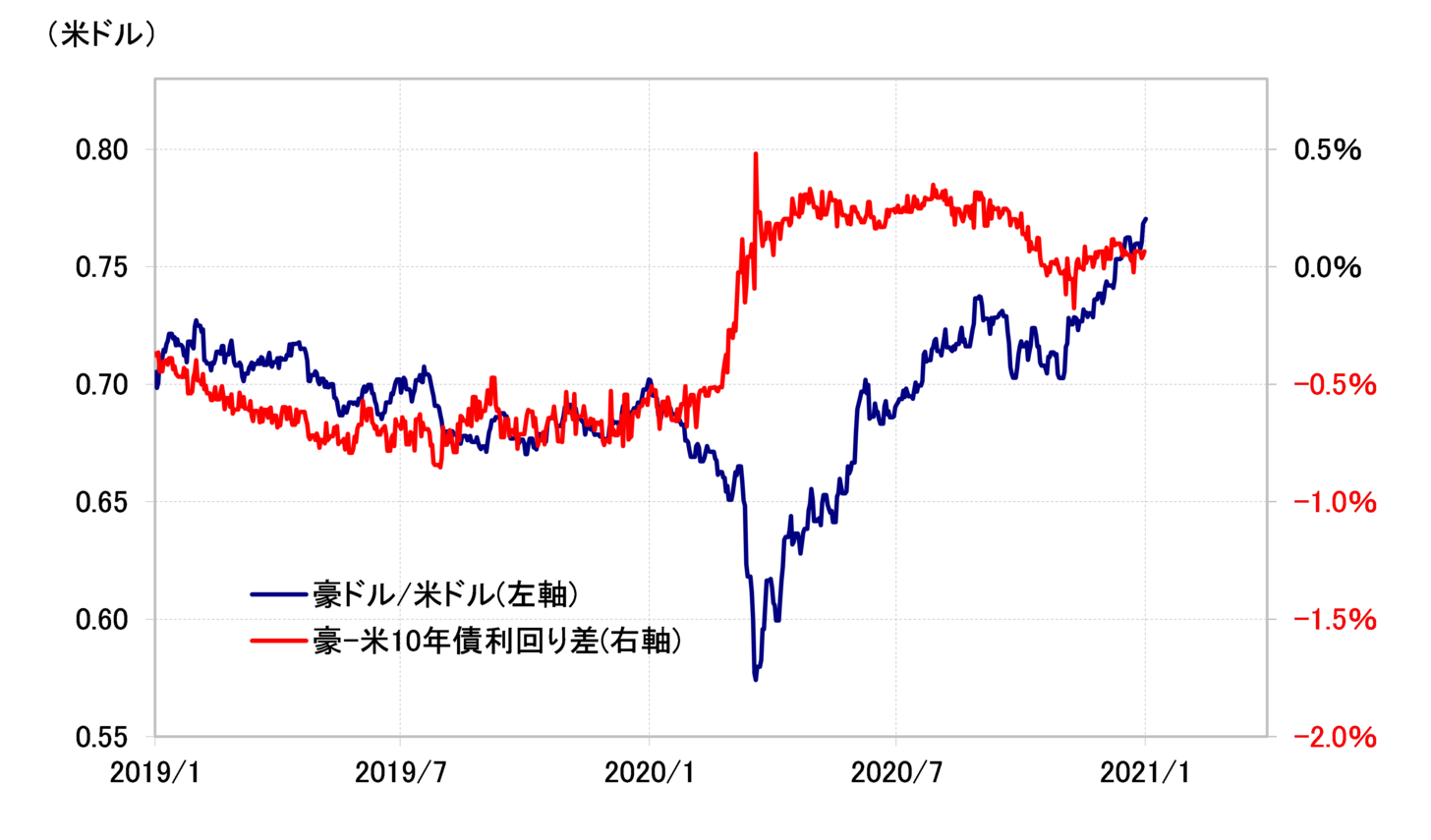

じつは、「コロナ後」豪ドル高のもう1つの特徴は、金利差とのかい離の縮小だった(図表2参照)。昨年3月の「コロナ・ショック」で、豪ドルは豪米金利差から見て大幅に割安(米ドル割高)となった。「コロナ後」の豪ドル高は、そんな金利差から見た豪ドル割安の修正でもあった。

以上までを少し整理してみよう。「コロナ後」の豪ドル高は、株高と連動し、そして金利差から見た豪ドル割安修正でもあった。要するに、「コロナ・ショック」という株大暴落で起こった金利差で説明できない豪ドル暴落が、株高が展開する中、金利差で正当化される水準まで戻ってきたのが、「コロナ後」の豪ドル高ということではないか。

図表2を見ると、豪ドル/米ドルと金利差のかい離は、昨年末までにほぼ是正されたようだ。そうであれば、今後の豪ドル/米ドルの行方は、株より金利差の影響が大きくなっていくのではないか。その金利差は、「コロナ後」一進一退が続いてきた。それがこの先も続き、金利差豪ドル優位が大きく拡大に向かわないなら、「コロナ後」の豪ドル上昇もこの先は限られるのではないか。

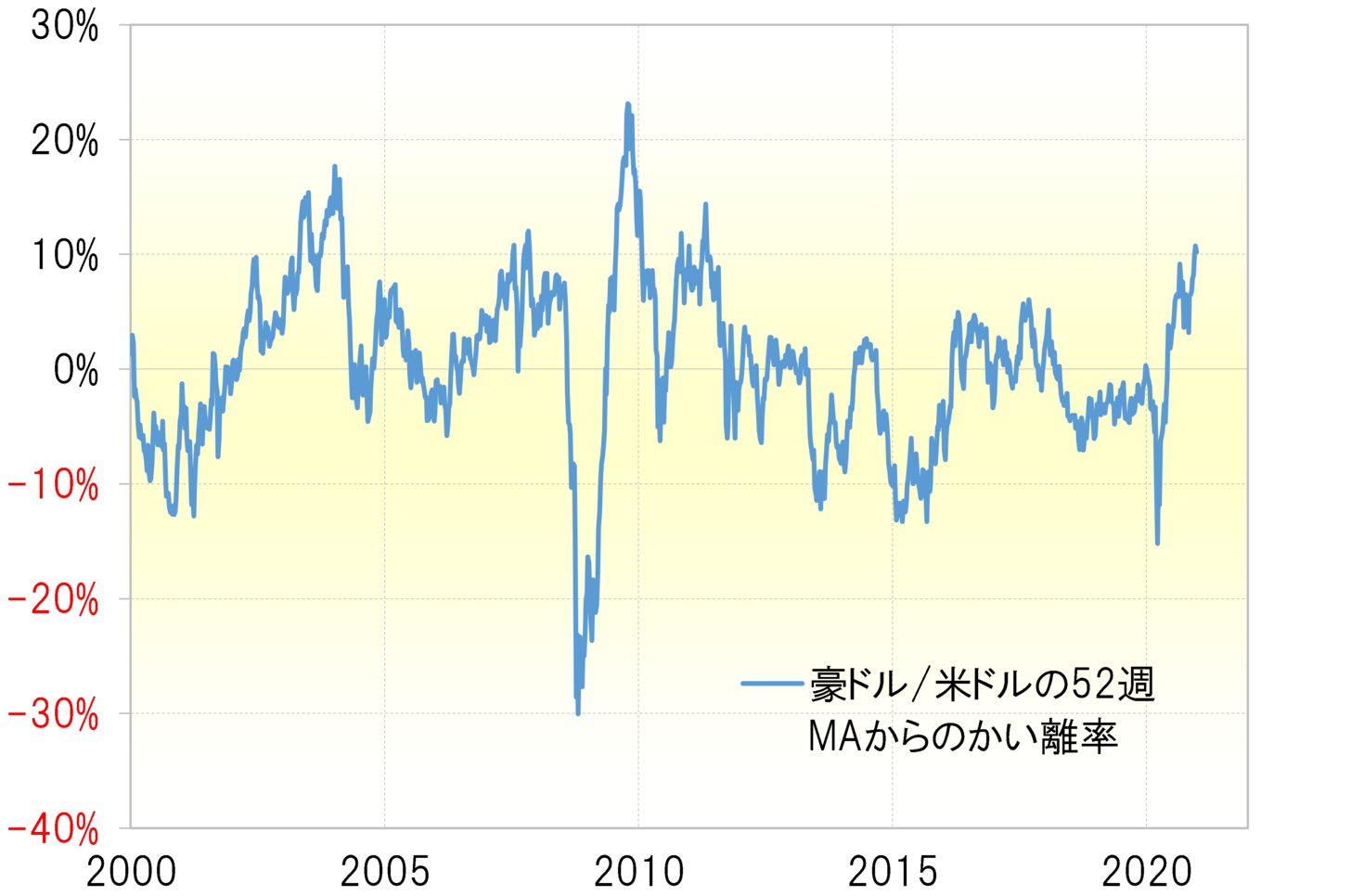

また、豪ドルがここまで大幅に上昇する中で、52週MA(移動平均線)を1割以上上回ってきた(図表3参照)。経験的に、豪ドル/米ドルが52週MAを1割以上上回ると「上がり過ぎ」懸念が強くなる。この観点からも、今後の豪ドル上昇は限られる可能性が高いのではないだろうか。