「コロナ後」米ドル安は2021年も続くのか?

今年の米ドル/円は、3月の「コロナ・ショック」の世界的株大暴落が一段落した後から、緩やかな下落トレンドが続きました(図表1参照)。ではそれはこの先も続くかが、2021年の米ドル/円を予想する上での最初のテーマでしょう。

ところで、「コロナ・ショック」一段落後の米ドル下落は対円だけでなく、むしろ対ユーロ、豪ドルなどでは対円以上の大幅な下落となりました。そして、このような米ドルの全面安は、「コロナ・ショック」と比較されることの多い「リーマン・ショック」が一段落した後にも起こっていたことでした。

「リーマン・ショック」の株大暴落が一段落したのは2009年の3月。この後間もなく、この年の高値を付けた米ドルは、年末にかけて一段安となりました(図表2参照)。そして、対ユーロ、豪ドルも含め、やはり「リーマン・ショック」一段落後も、米ドルはほぼ全面安となったのでした。

こんなふうに、「リーマン・ショック」の株暴落が一段落した後から、反発に転じた株価を尻目に米ドルが一段安になったのは、当時の政策の影響が大きかったでしょう。世界的な株暴落に歯止めをかけるべく、「世界一の経済大国」、米国では政策金利をゼロまで引き下げ、さらに非伝統的金融緩和、QE(量的緩和)に踏み出し、米ドル資金を大量に供給しました。これを受けた空前の米ドル余剰が、その後の米ドル売り相場をもたらしたと考えられます。

今述べたような、「リーマン・ショック」での政策対応と、今回の「コロナ・ショック」のそれは似たものでした。この結果、株安に歯止めをかける政策が、その後の米ドル全面安を招くといった似た構図をもたらしたということではないでしょうか。ではあらためて、そんな「コロナ後」米ドル安は、2021年も続くのか。

金利差からなお割高な米ドル/円

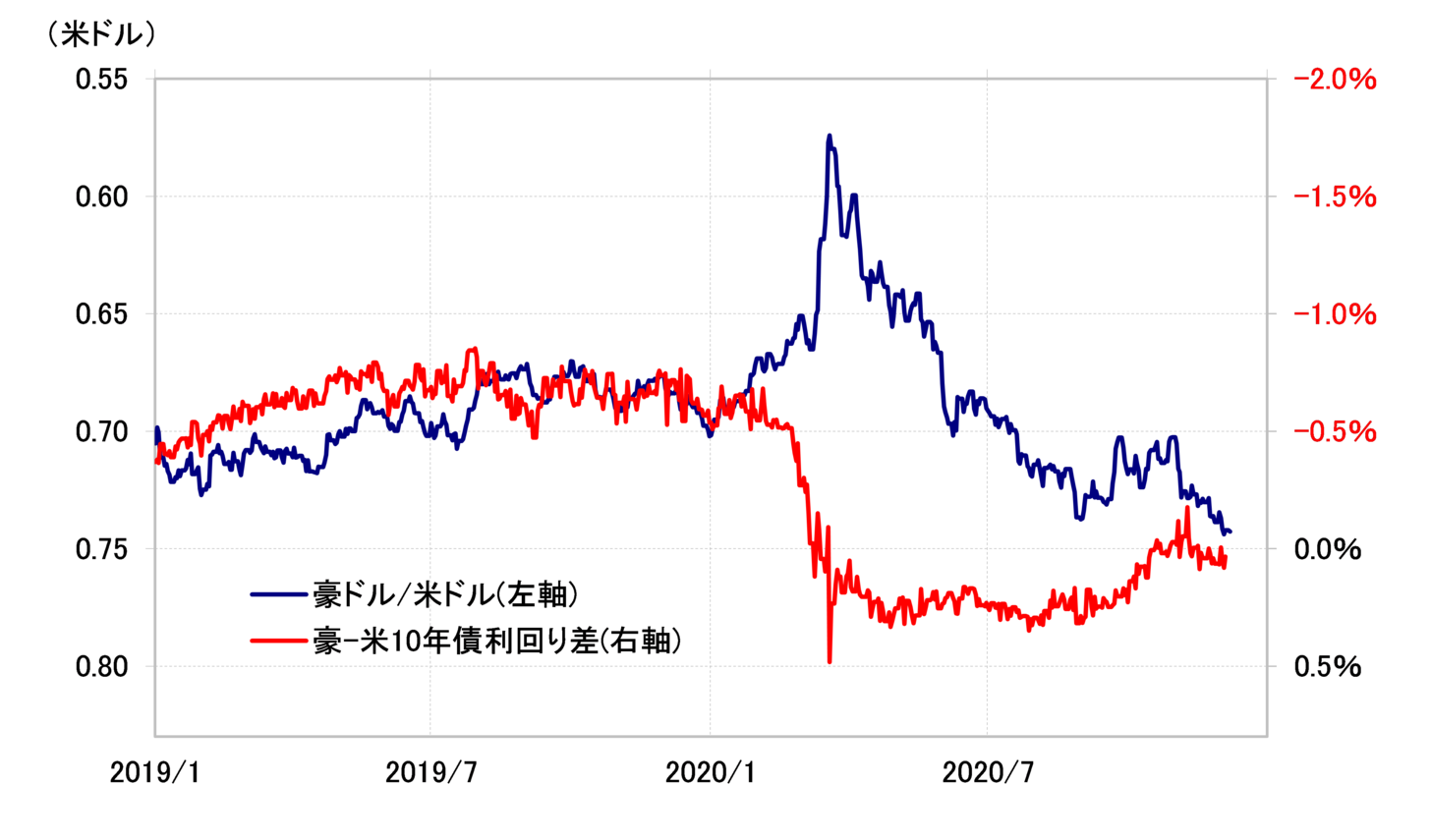

そんな「コロナ後」米ドル安のもう1つの特徴が、じつは金利差とのかい離の是正ということでした。これは、豪ドル/米ドルと豪米金利差との関係で見るとわかりやすいのですが、3月の「コロナ・ショック」で豪ドル急落(米ドル急騰)が起こった局面では金利差とのかい離が急拡大しました。

そしてその後の豪ドル高・米ドル安は、そんな金利差とのかい離が是正される動きだったのです(図表3参照)。これは、ユーロ/米ドルと独米金利差との関係でもおおむね同様に指摘できることでした。

3月の「コロナ・ショック」は、未曽有の有事とされ、そこで為替市場において起こったのは「Cash is King」、金利などを無視した基軸通貨米ドル買いの殺到でした。その結果、為替相場と金利差のかい離が急拡大した。しかし、そんなかい離は、「コロナ・ショック」が一段落し、株高が続く中で是正されてきたということでしょう。

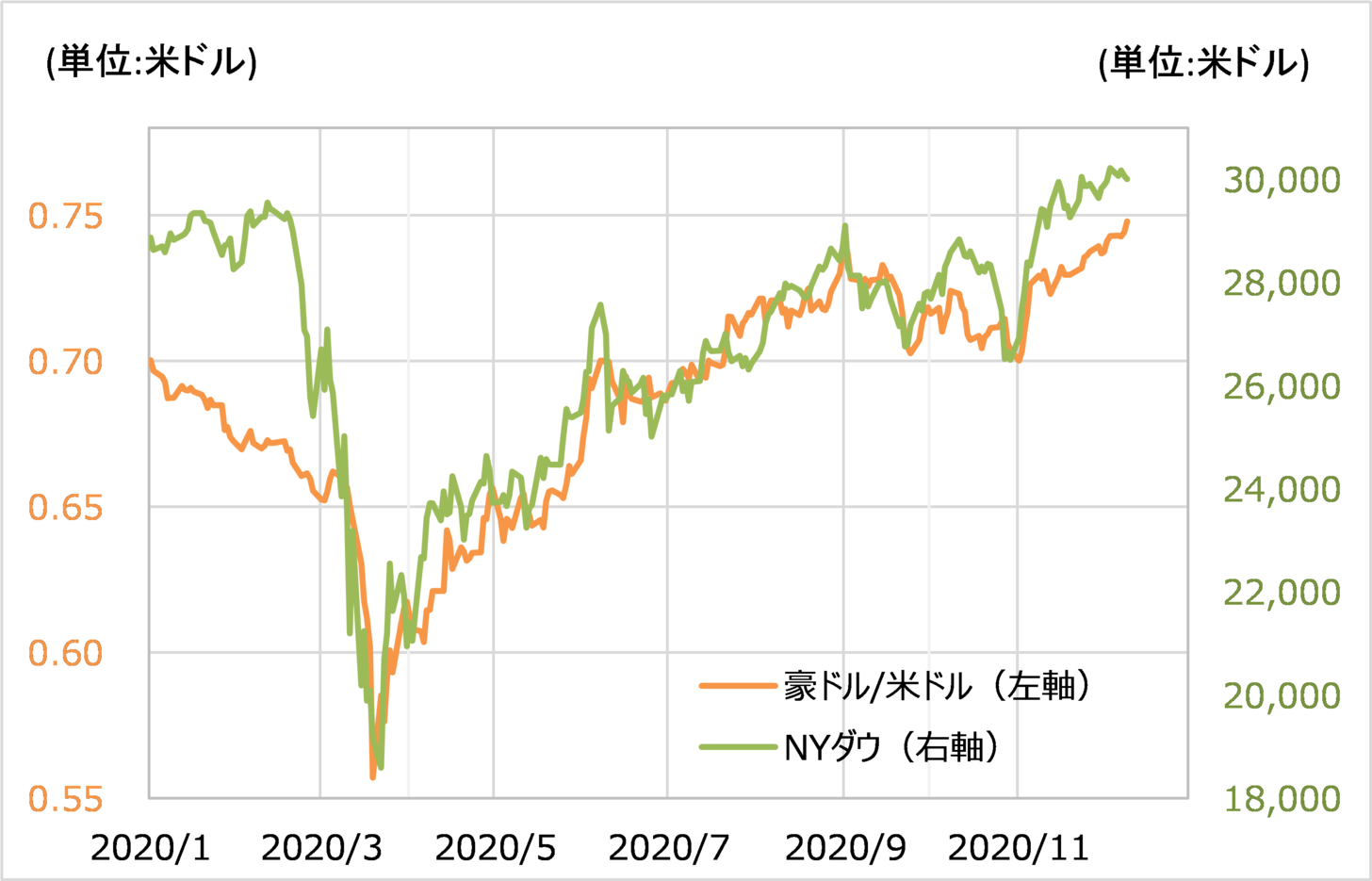

実際に、金利差と大きくかい離した「コロナ・ショック」後の豪ドル/米ドルの動きを比較的うまく説明できたのはNYダウなど株価でした(図表4参照)。「Cash is King」で金利差では正当化できない水準まで買われた米ドルが、株高が続く中で金利差との関係を正常化してきたのが、「コロナ後」米ドル安だったのではないでしょうか。

ところで、豪ドル/米ドルと金利差の関係を見ると、最近までにすでにかい離はほぼ是正されたようです。その意味では、金利との関係正常化といった「コロナ後」米ドル安はほぼ終わりつつあるのかもしれません。

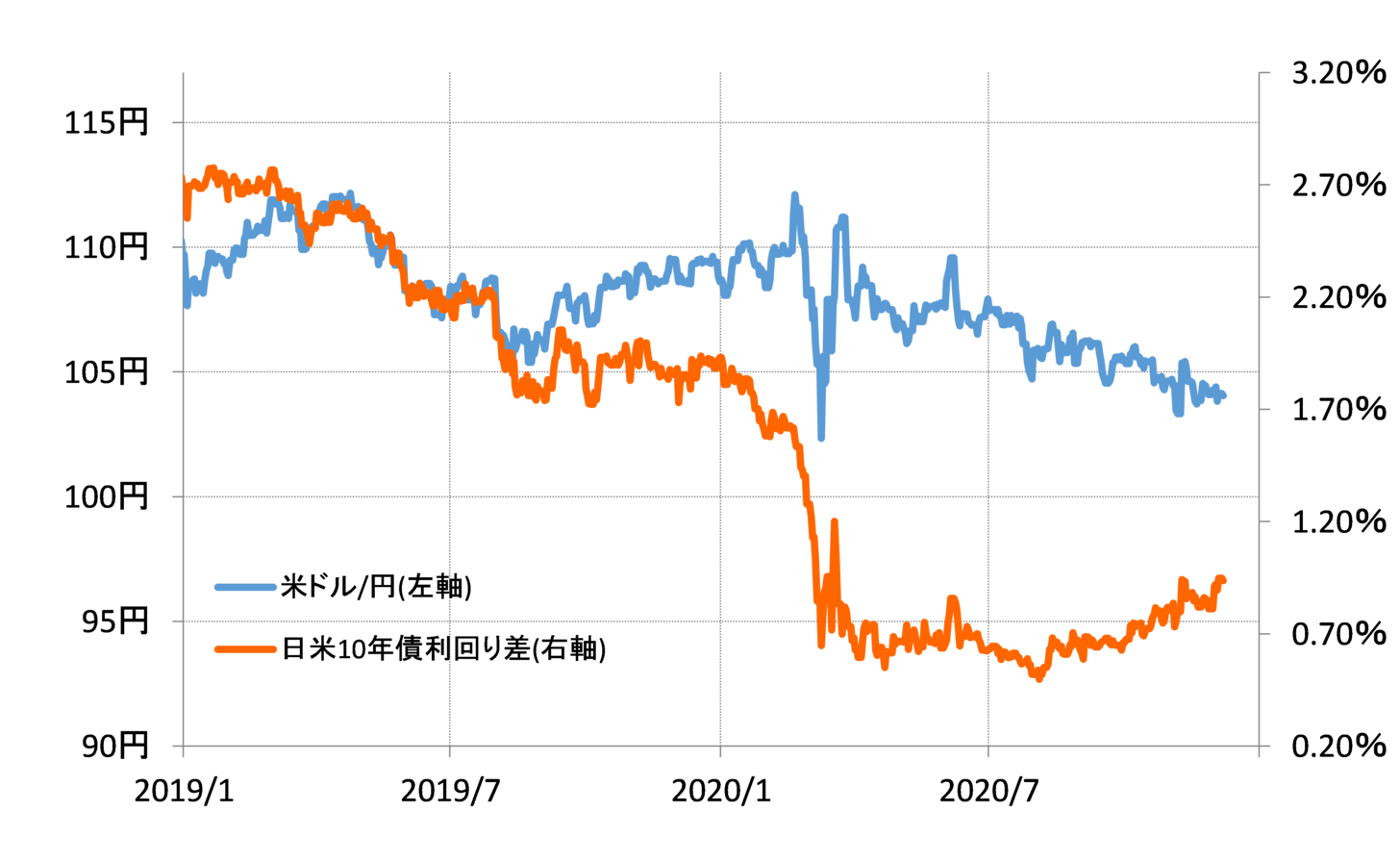

ただ、米ドル/円の場合は、まだ金利差より高い状況が続いているようですので、その意味では米ドル/円は金利差とのかい離是正といった意味での下落リスクが2021年も続く可能性があるのではないでしょうか(図表5参照)。

「超円高」、ただ90~95円で「行き過ぎ」の可能性

それにしても、米ドル/円と金利差の関係で気になるのは、これまで見てきた豪ドル/米ドルやユーロ/米ドルと異なり、米ドル/円は、「コロナ・ショック」が起こる以前、2019年後半から金利差とのかい離が拡大していたということです。

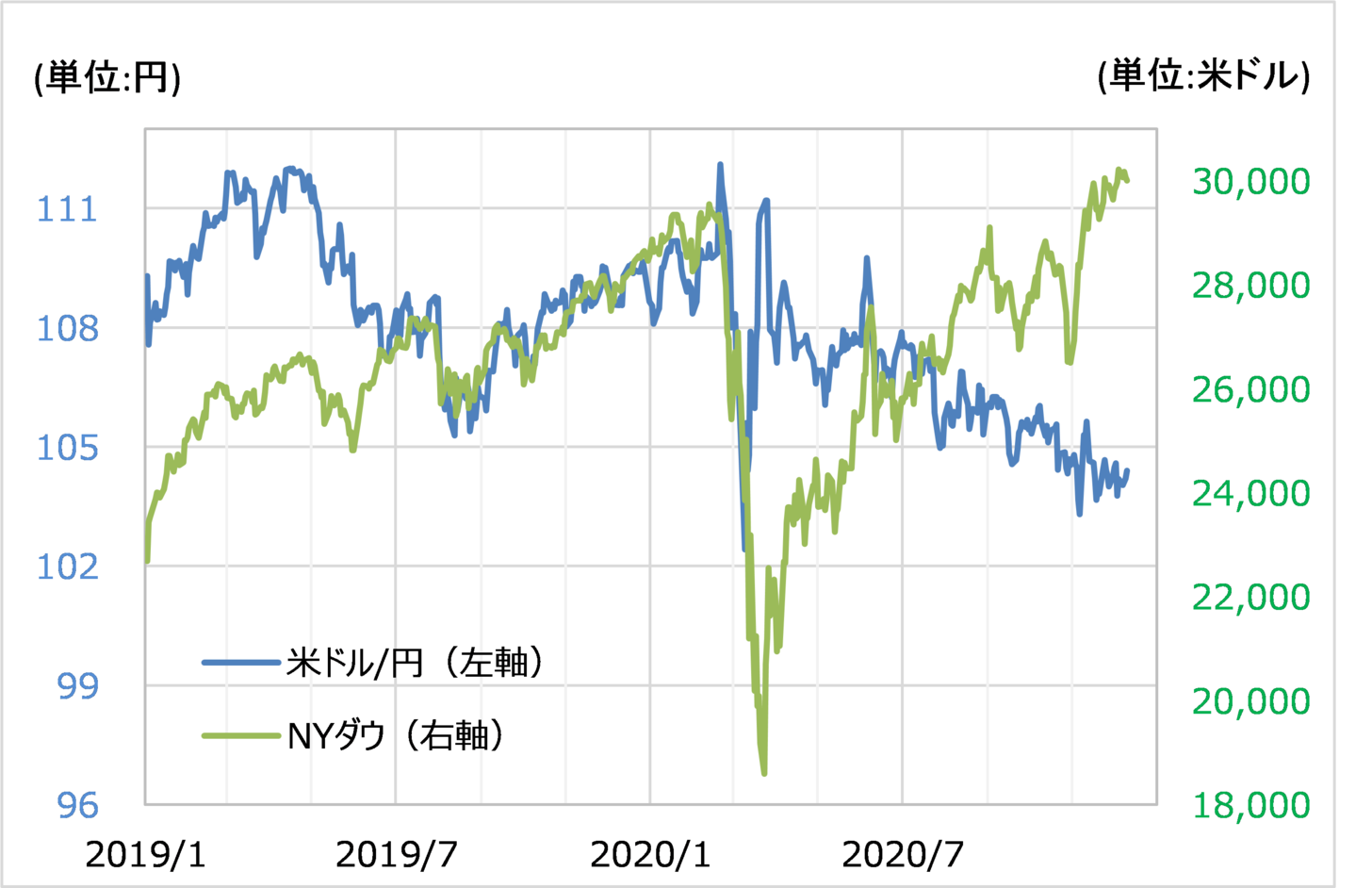

このような2019年後半から、2020年3月「コロナ・ショック」が発生する前までの金利差からかい離した米ドル/円の上昇傾向を比較的うまく説明できるのはNYダウなど米国株でした(図表6参照)。

要するに、米ドル/円は2019年後半以降、金利差とのかい離がおもに2段階に分けて起こっていた可能性があったのかもしれません。第一段階は米国株に連動し、そして第二段階は「Cash is King」で。

この結果、他の通貨ペアに比べて金利差から大きくかい離した米ドル/円は、最近でも金利差から見てなお割高圏での推移が続いている可能性があり、そんな割高是正に伴う米ドル/円の下落リスクは2021年にかけて続き、金利差を参考にすると100円を割り込む可能性があるのではないでしょうか。

ちなみに、かつて1米ドル=100円を超えた円高は「超円高」と呼ばれました。最初の「超円高」は、1993年に共和党から民主党へ政権交代となった中で起こり、そして2度目の「超円高」も、同じく1999年からの共和党から民主党への政権交代の中で起こりました。

そんな過去のジンクス通りに、トランプ共和党からバイデン民主党への政権交代の中で、為替相場としては改めて1米ドル=100円を超える円高、「超円高」が実現する可能性が出てきたということかもしれません。

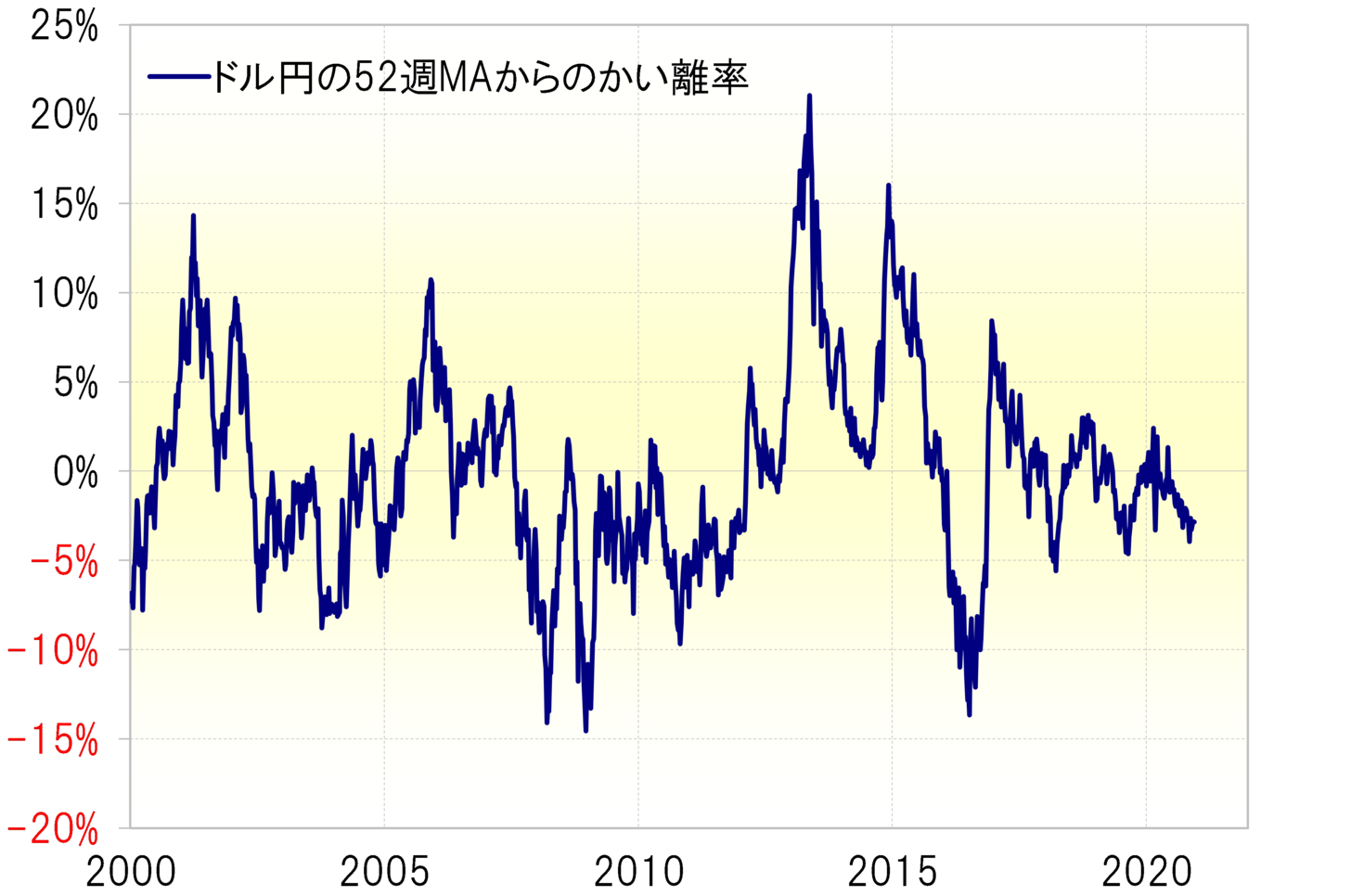

金利差より米ドル/円が割高なら、割高是正の下落リスクはくすぶるでしょう。では、米ドル/円はどこまで下落したら「下がり過ぎ」となるのか。米ドル/円と52週MA(移動平均線)との関係を見ると、下落局面では52週MAを10~15%下回ったところで一巡するのが、これまでの実績でした(図表7参照)。

以上をまとめると、金利差や株価の状況次第で下落リスクが続く米ドル/円も、90~95円まで下落することがあったら、「下がり過ぎ」懸念から反転する可能性が出てくるのではないでしょうか。