株と債券のイールドレシオ

米10年債利回りに対するNYダウ益回り(イールドレシオ)が先週末、6月初め、8月末以来の5倍割れとなった(図表1参照)。これは、債券利回りに対する株式益回りの優位性後退を示している。過去2回、今回のようにイールドレシオが5倍を割れると、翌週に株価(NYダウ)は頭打ちとなり、間もなく1割程度の反落に向かった(図表2参照)。

【図表1】 NYダウ益回り/米10年債利回り(2018年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表2】過去半年間のNYダウの日足チャート (2020年4月~)

出所:マネックス証券分析チャート

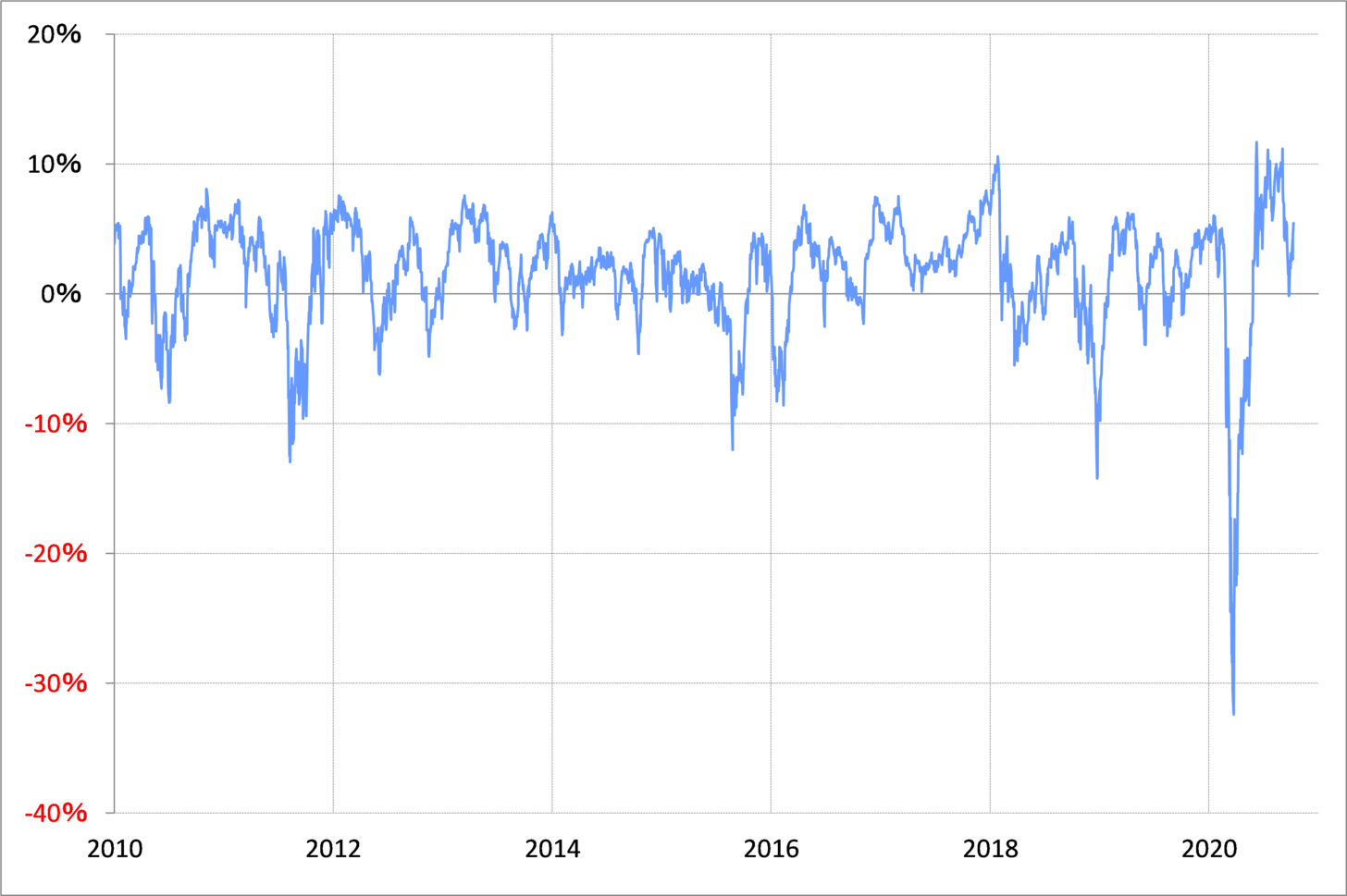

ただし、過去2回と今回では違いもある。それは株価の短期的な「上がり過ぎ」懸念。たとえば、過去2回は、NYダウの90日MA(移動平均線)からのかい離率はプラス10%以上に拡大していたのに対し、足元ではまだプラス5%程度にとどまっている(図表3参照)。

【図表3】NYダウの90日MAからのかい離率(2010年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

同かい離率のプラス10%以上は、経験的に短期的な「上がり過ぎ」懸念が強いことを示すもの。その意味では、6月初めと、8月末は、債券利回りに対する株式益回りの優位性が後退したことが、短期的な株価の「上がり過ぎ」修正のきっかけにもなって、1割程度の株反落をもたらしたと考えられる。これに対して、足元の株価は、短期的な「上がり過ぎ」懸念が強いというほどではない。

株式の益回りは、株価の逆数。つまり先週にかけて株価が上昇したことで、株式益回りは低下、一方で債券利回りが上昇したことで、債券利回りに対する株式益回りの優位性は後退したわけだ。今後も株高、金利(債券利回り)上昇が続くようなら、債券に対する株式の優位性は後退し、株価が反落するきっかけになる可能性は注目される。

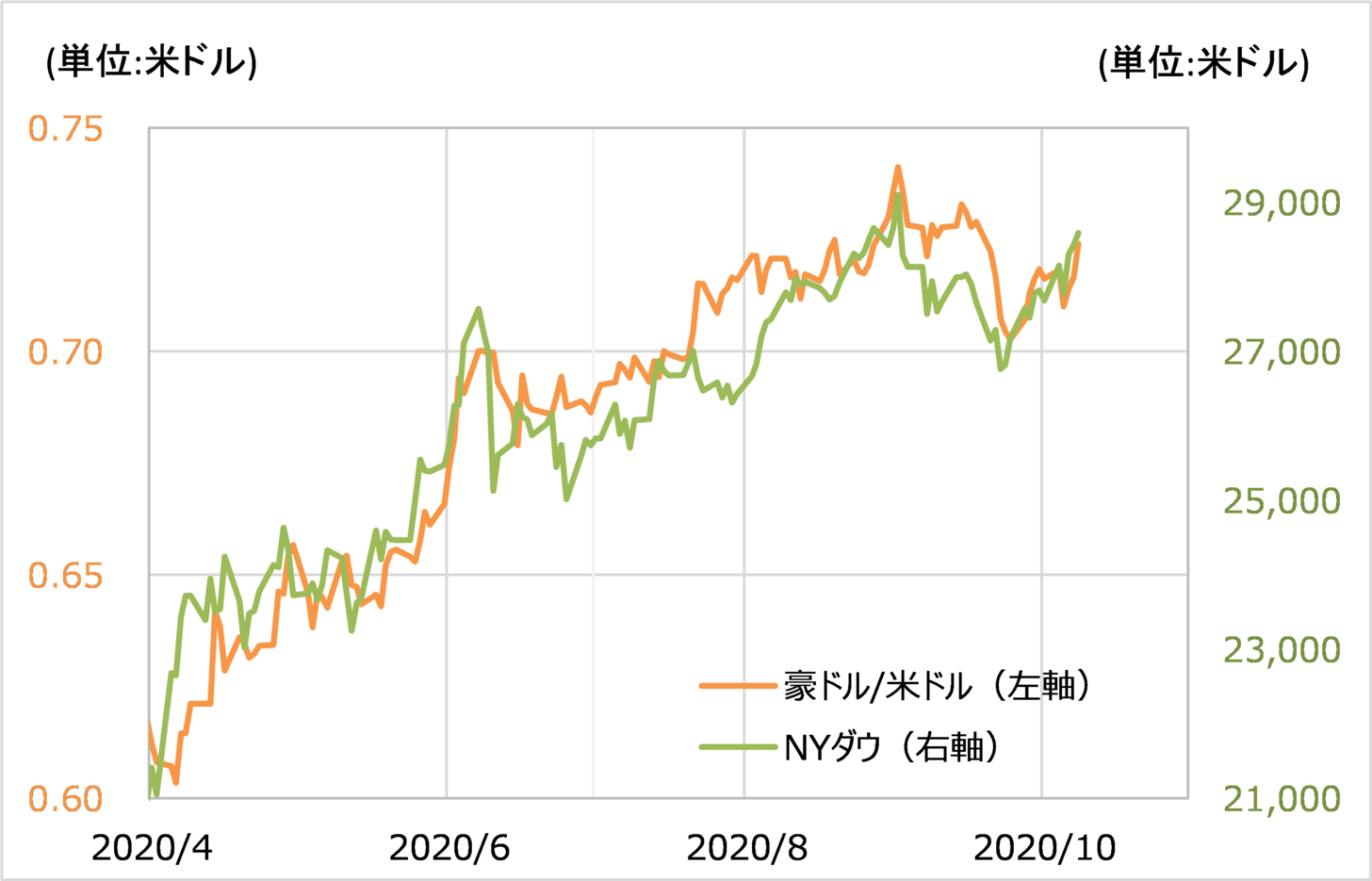

為替は、豪ドル/米ドルなどドルストレートが、そんな株価と順相関の関係が続いているだけに、為替の行方を考える上でも、株価と金利の関係は注目する必要がありそうだ(図表4参照)。

【図表4】豪ドル/米ドルとNYダウ (2020年4月~)

出所:リフィニティブ社データをもとにマネックス証券が作成