失業率と米金融政策の関係

2日、米9月雇用統計が発表される。主要な指標の予想値は、失業率が8.2%、そしてNFP(非農業部門雇用者数)は85万人の増加といったところ。では、これはマーケットにどう影響するか。

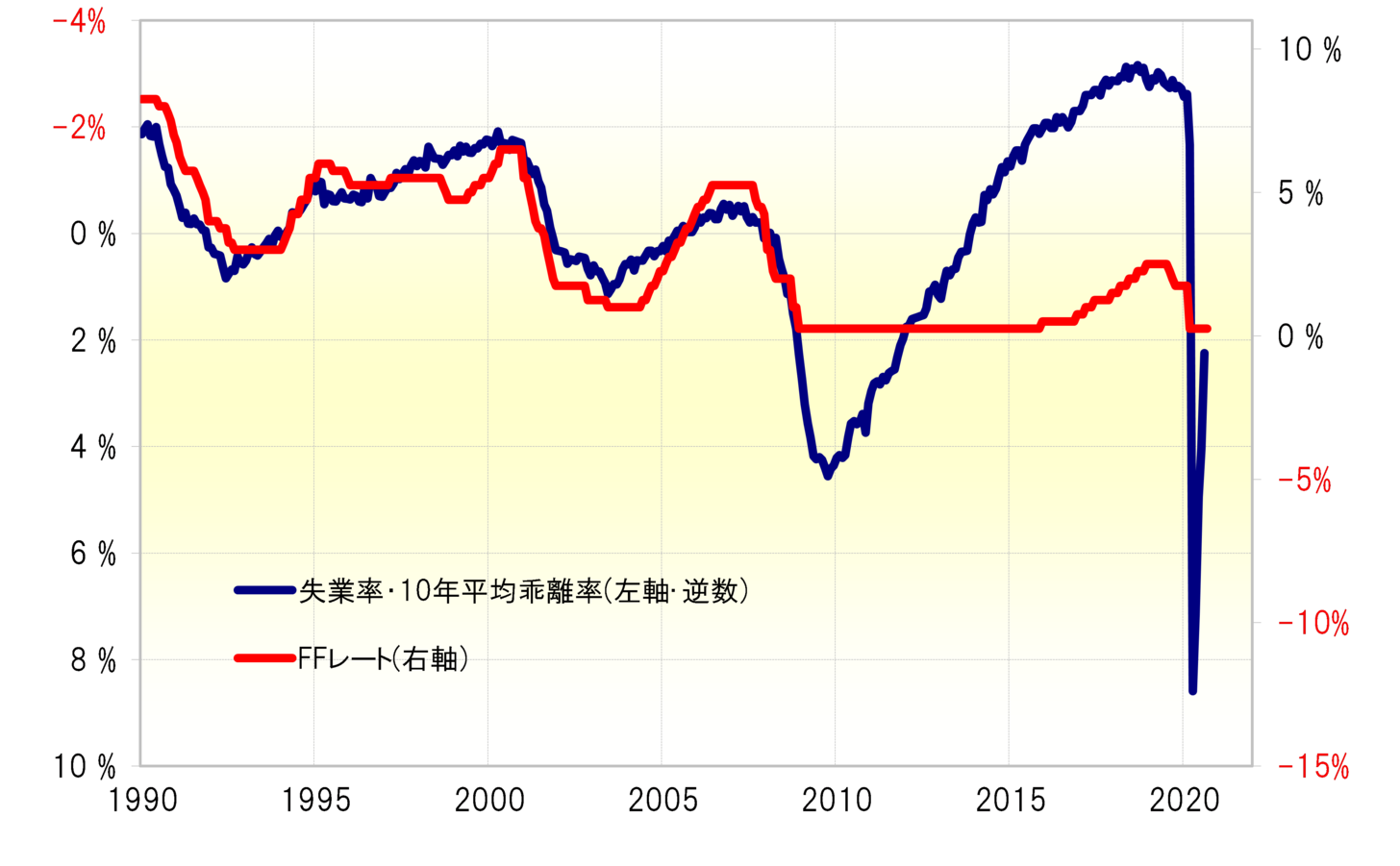

マーケットというより、FRB(米連邦準備制度理事会)の金融政策、政策金利は、かつては「失業率で決まっていた」。図表を見ると、2008年頃まで、米国の政策金利であるFFレートは、失業率(10年平均かい離率)とほぼ重なって推移してきた(逆相関)。

このように見ると、米国の金融政策はかなりの割合、失業率など米雇用統計で決まってきたといえるだろう。だからこそ、為替・株などの金融市場も、米雇用統計を注目、米雇用統計発表が毎月におけるマーケットの最大イベントの一つになってきたということではないか。

ところが、そんなFFレートと失業率の関係は、まさに2008年頃から大きく崩れる。その理由は、2008年末にかけてFRBがゼロ金利政策を決定したことだろう。これにより、事実上さらなる政策金利の引き下げは不可能となった。にもかかわらず、「100年に一度」とされた世界経済の危機は続き、失業率の上昇(悪化)も続いた。

政策金利がゼロまで低下し、さらなる利下げが困難になった中で、追加的金融緩和の主役は、「量的緩和(QE)」に移った。こういった中で、図表のように、政策金利と失業率の関係が大きく崩れたということだろう。そして、米金融政策は、それまでほど雇用統計の結果次第ではなくなった。この結果、雇用統計のマーケットへの影響は徐々に薄れた可能性があった。

ただし、全く関係がなくなったということでもないだろう。たとえばFRBは、政策金利引き上げといった利上げの前に、まず2013年後半、量的緩和見直しに動いた。この時の失業率10年平均かい離率は0.7%以下に低下していた。

失業率10年平均かい離率は、失業率-失業率の10年平均(9月末現在6.2%)で計算している。それが0.7%以下になるためには、10月2日発表の失業率は、7%程度までの大幅な低下が必要になる計算だ。

以上を参考にすると、失業率が今のところの一般的予想程度にとどまる中では、現在の金融緩和姿勢は変わらないだろう。ただし今後、失業率が7%を目指して低下に向かうようだと、緩和見直しが注目されてくる可能性があるのではないか。