「超超円高局面」の介入

「リーマン・ショック」後の円高局面で、日本の通貨当局が円高阻止の米ドル買い・円売り介入を最初に出動したのは、財務省の資料によると2010年9月15日、1米ドル=80円と当時の戦後円最高値(米ドル最安値)に急接近したタイミングだった。

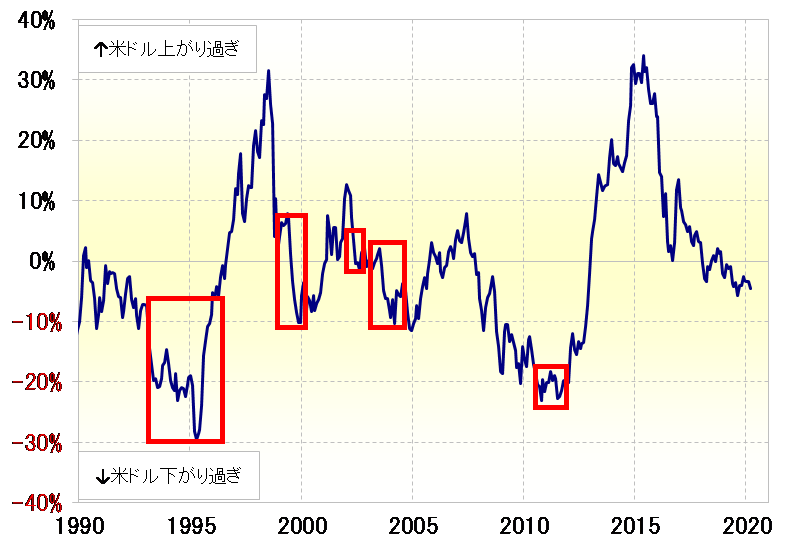

図表は、米ドル/円の5年MA(移動平均線)からの乖離(かいり)率に、日本の通貨当局である財務省の資料に基づき、米ドル買い・円売り介入を重ねたもの。この表からまずわかるのは、円高阻止の米ドル買い・円売り介入は基本的に米ドル下がり過ぎ(円上がり過ぎ)局面で行われてきたということだ。

これは至極当然のことだ。円高阻止介入は円高行き過ぎ(円上がり過ぎ=米ドル下がり過ぎ)局面で行われるものであり、そうでなければ過剰防衛として国際的非難を浴びかねないだろう。

ただそういった観点を踏まえたうえでも、米ドル/円の5年MAからの乖離率で見ると、リーマン・ショック後の円高阻止介入の初動は結果的にかなり米ドル下がり過ぎ(=円上がり過ぎ)になったタイミングだった。つまり、経験的に米ドル買い・円売り介入出動のタイミングが最も遅かったといえそうだ。

1990年代半ばに起こった1米ドル=100円を超えた円高は「超円高」と呼ばれ、2010年以降それを超えた円高となったことは「超超円高」とも呼べそうだが、それに対する日本の通貨当局の円高阻止のタイミングが遅くなったのはなぜだろうか?その理由に米国との関係があったのではないか。

この2010~2011年にかけて、米国はリーマン・ショックを受けた「100年に一度の危機」対策で、予断を許さない状況が続いていた。それに対する「切り札」の一つは、FRB(米連邦準備制度理事会)によるQE(量的緩和)だった。

米国の金融緩和は、米ドルの下落をもたらす可能性がある。そうした米ドル安の結果が円高。米国の政策の結果としての円高で困るのであれば、日本が単独で止める以外にない。2010~2011年の円高阻止介入は、まさにそんな日本が単独で動かざるをえない局面だった。

米金融緩和局面での米ドル安・円高の阻止に米国が協力する可能性はほとんどなかった。そのため、日本単独で止めようとすると介入金額が大きくなり、より米ドル安・円高が行き過ぎた(米ドル下がり過ぎ・円上がり過ぎ)局面を狙うとなると、介入出動のタイミングが遅れたということではないか。

そしてその介入は、結果的には成功と評価してよかったのではないか。1米ドル=75円の最安値で、日本の通貨当局は8兆円もの米ドルを購入した。それが実質的には「最後の為替介入」とされているが、最安値の米ドルを、一回の介入額としては最大規模で購入したわけだから、投資成績といった観点でも、「最後で最高の介入」となっている。