史上最高値更新が続く米国株市場。昨日も反落したとは言え、一時205ドル安まであったダウ平均は16ドル安まで下げ幅を縮小する場面もあった。いかに買い遅れている人の押し目買い意欲が旺盛かを示している。

前回、「ブラックスワンに買い向かえ」と書いたが、米国株の投資家はまさにそれを実践し、最高値更新という恩恵に預かった。今週末の日経ヴェリタス「広木隆のWalk in the market」ではどうしてブラックスワンに買い向かうことができたのか、いくつか考察を挙げているが、一番の要因は「成功体験」だと述べた。

<これまで「○○ショック」と言われた暴落、ブラックスワンとされた破滅的な出来事の数々を思い返してほしい。確かにその当時は二度と立ち直れないと思ったような衝撃だった。しかし、マーケットはその度に不死鳥のように復活してきた。今、米国株は歴史上最高値にある。ということは、これまでの暴落にすべて買い向かっていれば莫大なリターンが得られたということである。その成功体験があるから、今回のブラックスワンにも買い向かう投資家が多いのだろう>

同じ新聞記者でも絶好調のマーケットを担当している人と、そうでない記者とではこうもトーンが違うものか。今朝配信された日経新聞電子版のNY株ハイライトのタイトルは、「反落でも際立つ底堅さ ダウ3万ドル阻むものなし」と威勢が良い。記事が紹介する市場関係者のコメントも、「新型肺炎が強気相場を終わらせるとは考えにくい」(ミラー・タバックのマシュー・マリー氏)「新型肺炎など短期的なノイズ(雑音)があったとしても、米景気の拡大持続や企業業績の改善といったファンダメンタルズを考えると株式相場が上げないと考える方がおかしい」(ヘネシー・ファンズのニール・ヘネシー氏)といった具合だ。

それに引き換え、日本株についての論評はいかにも悲観的だ。「利益なき株高」なんて言葉も飛び出した。利益がなかったらPERはN/Aだ(無限大にはならない。こちらをご参照)。PERは株価÷利益だが、数学的に「0(ゼロ)で割る」ことは許されない。

重箱の隅をつつくのはやめて、言いたいことは「利益成長なき株高」であろう。利益が伸びないステージで株価だけが伸びるなら、確かに「利益成長なき株高」だ。しかし利益も伸びていなければ株価も伸びていないのだから、この表現もまたおかしい。日経平均は2018年秋につけた高値を抜けない。その時点から利益が伸びていないからだ。したがって、ずっとボックス(レンジ)にとどまっている。まったく不自然な株価形成でも推移でもない。

史上最高値を更新する米国株についても、足元は利益成長ゼロ近傍だが1年先には2桁増益が見込まれている。株価は先を見るものだ。それに対して日本株はいつも短視眼的で、この四半期の決算が振るわないとか、1-3月はCOVIT19の影響が心配とか、言っている。この期(ご)におよんでまだ2019年3月期の業績がどうのこうの言っている。

火曜日の日経新聞1面は「上場企業の減益幅拡大」というものだった。上場企業の業績が下振れしていると記事は書く。間違いではない。しかし、「純利益は前期比8.4%減と減益幅が昨年11月時点から1.6ポイント拡大した」だけだ。今期はもともと2期連続減益で、中間決算が終わった段階では6.8%減益予想だったのが8.4%減益となった。たかだか1.6ポイントの「減益幅拡大」である。1面トップで報じることだろうか。今期の上場企業の業績は7~8%程度の減益 ― なにも変わっていないと言える。業績に関する見通しに変化がないので、株価も2万4000円を前に足踏みしている。だが、下がりもしない。繰り返すが業績見通しが急速に悪化しているわけではないのだから。

COVIT19の影響で2019年通期の最終着地はさらに減益幅が拡大するだろう。だが、それはある程度想定できることだから、決算発表でそれほど悪材料視はされないだろう。むしろ、来期に目が向けば、ようやく相場も上に放れるだろう。企業が期初に保守的な見通しを出すのは毎度のことだから、それにナーバスになる必要はない。

2期連続減益のあと、ようやく増益に戻る ― その予想が広まるだけで相場のセンチメントは変わるだろう(本当は今頃とっくに変わっていなければならないのだが)。

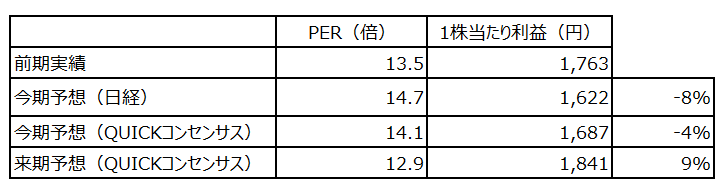

日経平均のEPSは今期については中間決算段階より20円ほど下振れしたが、来期については変わらずか若干の上方修正だ。今期の発射台が低くなる分、回復率も高く見える。

1,840円程度のEPSが見えれば、PER14.7倍(つまり現在のPER)で2万7000円である。決算発表のころにはさすがに上がり始めるだろう。動かない今のうちに仕込んで春を待つというので報われると思う。

それでもなお、新型肺炎の影響が心配…という方へ。新型肺炎は確かに不幸な災禍だ。しかし、これがあったからこそ、今年の中国経済は加速していく。Bloombergはこう報じている。

<中国共産党は12日、最高意思決定機関である政治局常務委員会の会議を開き、新型コロナウイルスによる企業活動停止で国内経済に下押し圧力がかかる中でも、今年の経済目標達成に向け努力するよう呼び掛けた。(中略)同委は穏健な金融政策を引き続き柔軟かつ適正に運用し、財政政策の活用を拡大するほか、国内消費を高め、海外からの大規模投資プロジェクトを促進することで経済目標を達成すると結論付けた>

つまり金融も財政もなりふり構わず、やれることはなんでもやるということだ。国際通貨基金(IMF)のゲオルギエワ専務理事も中国のV字回復の見通しを示している。来週にもIMFから数字が示されるという。

悪くなればそれに対応して、なんとか良くしようと思うのが人間である。足元の悪さばかりを嘆くのは、少なくとも投資の世界では成功しない。さらに言えば、足元の悪い状況からいち早く「良くなる兆し」を見つけるのが投資で成功する鍵である。

世界最大のヘッジファンド、ブリッジウォーター・アソシエイツ創業者のレイ・ダリオ氏は、新型コロナウイルスの感染拡大が市場に及ぼす影響は誇張されており、短期間で終わる可能性が高いと述べている。