豪ドル/米ドルと金利差、中国株、そして豪ドル/円への影響

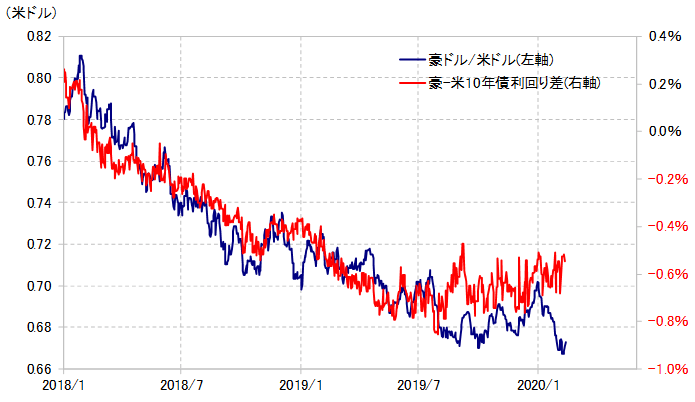

豪ドルは、米ドルに対して年明け以降ほぼ一本調子で下落してきた。注目されたのは、このような豪ドルの下落は、基本的に相関性の高い米豪金利差からかい離したものだったということ(図表1参照)。

【図表1】豪ドル/米ドルと米豪金利差(2018年~)

出所:リフィニティブ・データをもとにマネックス証券が作成

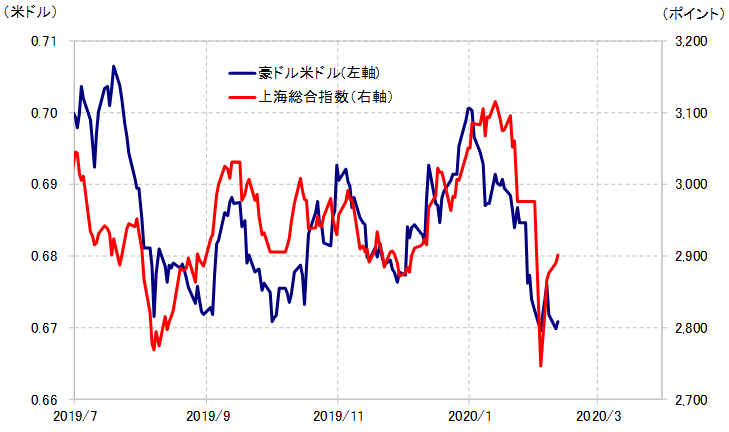

このような金利差からかい離した形で年明け以降豪ドルが下落した動きを説明できるのは、ある程度想像されたように中国株急落の動きだった(図表2参照)。

新型肺炎の影響などから、上海総合指数は年明け以降、3,100ポイントから約1割下落、一時2,800ポイント割れとなり、これに豪ドル/米ドルは連動した形となった。

【図表2】豪ドル/米ドルと上海総合指数(2019年7月~)

出所:リフィニティブ・データをもとにマネックス証券が作成

ただ、その上海株は先週から急反発に転じた。豪ドル安の主因とみられた中国株安が一段落したなら、豪ドルは金利差からかい離した分の修正も含めて反発する可能性があるだろう。では、それは豪ドル/円についてどのように参考にしたら良いか。

豪ドル/円も一時72円まで下落したが、これは米ドル/円の横ばいが続いた中では、上述のような中国株安に連れた豪ドル安の影響が大きかっただろう。そうであるなら、「中国株=豪ドル」が反発に転じたら、豪ドル/円も反発の可能性が高いだろう。

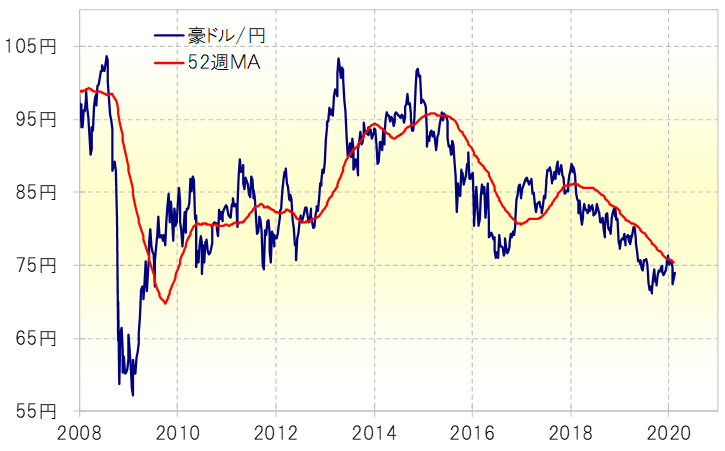

ただし、豪ドル/円は2018年からの下落トレンドの中で、52週MA(移動平均線)を大きく超えられない動きが続いてきた(図表3参照)。

これは、経験的に豪ドルの下落トレンドが続いている可能性を示している。そうであるなら、豪ドル反発もあくまで一時的であり、せいぜい52週MA前後までというのが、経験則の示すところ。

足元の豪ドル/円52週MAは75.3円程度なので、中国株反発に連れて金利差からかい離した豪ドル安の修正が入っても、豪ドル/円の反発は75円を大きく上回らない程度にとどまる見通しとなるのではないか。

【図表3】豪ドル/円と52週MA(2008年~)

出所:リフィニティブ・データをもとにマネックス証券が作成